作者:龙白滔 / 来源:巴比特

作者:龙白滔,清华大学计算机本科、硕士和博士。爱好研究区块链和加密货币技术和货币金融理论。连续创业者。曾创立知象科技专注于金融云计算、量化投资、和机器学习等领域,从启赋资本获得2750万人民币投资;创业前曾担任中金甲子投资基金首席技术官;曾任万向控股旗下通联数据联合创始人和首席战略官;之前曾在埃森哲咨询和IBM全球咨询服务部门担任金融服务领域的高管,长期为中国金融服务领域客户提供技术、业务和战略咨询服务,曾代表埃森哲担任上海证券交易平台新一代交易系统项目总设计师。

巴比特资讯按:本文系龙白滔博士继《从货币金融体系的历史、现状和未来评价Libra》、《CFMI通证金融模型和稳定币机制》之后的又一力作。本文着眼于央行数字货币(CBDC),并结合对Libra的深入研究,用前瞻的视角提出了中国央行数字货币(CBDC)与Libra中国版本的两套设计方案,也是业内第一篇系统详细、学术严谨的整体设计文章。巴比特资讯特别推荐诸位读者阅读。

以下为正文:

引言

自Facebook发布Libra白皮书后,世界范围内激发了广泛讨论。中国国内尤其热议了中国政府和民间应该如何应对Libra带来的挑战,是否应该发展中国版本的Libra,并再次激发了对央行数字货币(Central Bank Digital Currencies:CBDC)的关注。

Libra的一些重要特征,如超主权和国际支付便利性等,对人民币国际化面临的挑战和实施路径,具有重要借鉴意义。因此本文将聚焦于提出一个实用的中国CBDC(以下如果没有特殊说明,CBDC即特指中国央行数字货币)设计方案并讨论其对金融稳定性的影响。本文亦认为,中国民间版本的Libra(以下代称Libra-x)与CBDC除发行主体不同之外(前者由企业联合体主导,后者由央行主导),其设计目标和实现方法都有极大类似,因此本文也将基于CBDC设计方案讨论Libra-x设计方案。如果没有特别说明,本文有关CBDC的讨论将适用于Libra-x。

本文作者对中国央行正在推进的央行数字货币相关研究和开发工作并不了解,本文仅从理论和实践角度提出一个CBDC可行性方案建议,仅代表作者个人观点,不反应任何官方的观点和工作状态。

第一章 中国央行数字货币CBDC设计

介绍

从金融稳定性角度,CBDC设计方案应遵循以下原则,以避免或减轻CBDC的引入和实现对已有金融体系稳定性的影响:- 不为既有货币政策工具和传导机制引入不确定性;

- 考虑到CBDC可能服务完全不同的核心目标,尽可能为CBDC引入新的货币政策工具;

- 不改变或者显著削弱商业银行的商业模式(通过贷款创造存款货币、为社会提供信贷和流动性);

- 不影响或者显著削弱整个(引入CBDC后的)金融体系为全社会提供信贷和流动性的能力;

- 避免CBDC引入后可能带来的商业银行挤兑(如储户大规模从银行存款切换到CBDC)

目前人民币仍然处于资本管制不能自由兑换,但人民币面临极强的国际化需求,例如要鼓励更多国家在更广泛的贸易行为中使用人民币进行计价和结算,或者把人民币作为价值储存工具或者储备货币。本文把人民币国际化的需求进一步在超主权范畴上进行延伸,人民币CBDC应可以允许更广泛的主体参与其发行过程并分享铸币税。因此本文定义CBDC有如下特征:

- CBDC是央行的一种货币形式,与其它形式的央行货币(如现金和储备金)面值保持一致(即维持平价parity);

- 相比较央行储备金,CBDC允许更广泛的主体访问(前者只有商业银行、一些支付机构和外国央行等可以访问,后者被设计为允许商业银行、非银金融机构、家庭和公司访问);

- CBDC是基于令牌的,而储备金是基于账户的;

- 与其它形式的央行货币使用独立的运行架构,因此允许CBDC可以服务完全不同的核心目标;

- CBDC可以是计息的,在合理假设下,可以支付与储备金不同的利息;

- 除支持零售支付外,CBDC支持跨境支付,作为对比,现金主要是一种零售支付工具,而储备金主要用于银行间清算用途;

- CBDC的发行机制可以与现金和储备金不同,例如支持不同的抵押品,允许更广泛的主体参与CBDC发行。

特征1:该特征有两层含义。第一层含义指出CBDC是央行的一种负债,属于传统货币概念M0的范畴,这与中国央行研究局局长王信有关CBDC定位于M0的发言是一致的[3]。第二层含义指出CBDC需要维持与央行其它形式货币的平价关系。绝大部分货币框架中,央行的不同类型货币之间可以按照相等面值进行交换,例如一单位央行纸币可以交换一单位央行储备金,但确实有一些作者建议打破这个传统,特别是在CBDC的场景下。例如Kimball和Agarwal的论文[4]描述了一个框架,现金和CBDC之间可以维持一个灵活的汇率,以帮助实现现金的负利率来克服经典的“流动性陷阱”。这意味着一个经济体同时运行两种法币,尽管他们处于一个可管理汇率之下。这将带来严重的挑战,到底现金还是CBDC是该经济体的财务记账单位?如果真的两种法币都被广泛使用了,所有商品和服务都不得不有两种报价,这将带来严重的管理成本。一般业界都认同,同时管理两种法币将为货币稳定带来重大风险。因此,虽然理论上CBDC可以与央行其它形式的货币有不同面值,本文假设CBDC必须与央行其它形式货币面值一致,意即CBDC场景下(同理Libra-x),没有形成一种新的财务记账单位的必要性和可能性。

特征3:已有货币体系是基于账户的,如央行只为包括商业银行在内的少数机构开设储备金账户,而商业银行为普通用户开设存款账户;跨行支付需要通过央行的实时全额清算(Real Time Gross Settlement:RTGS)系统在相关商业银行于央行的储备金账户之间进行清算。CBDC是基于令牌的系统,因此所有参与主体之间可以直接进行转账和支付,无需依赖现有的RTGS系统。因此基于令牌的设计,也为4)提供了可能性。

根据以上CBDC特征的定义,本文将探讨是否可以将CBDC作为一种新的货币政策工具,配合采用价格规则(央行设定CBDC的利率以允许其数量变化)或数量规则(央行设定CBDC的供给量以允许其利率变化)。

根据CBDC的定义,本章内容将讨论CBDC与现有货币体系的关系,并且针对潜在的金融稳定风险,详细讨论CBDC四项核心原则,并分析其对金融稳定性的影响。

CBDC货币政策三元悖论

Bjerg的论文[5]修改了经典的货币政策三元悖论使之可以适用于相互竞争的两种国内货币体系-央行和商业银行体系。本文采用类似的方法将经典模型修改为可适用于相互竞争的两个国内货币体系-CBDC和已有央行货币体系。

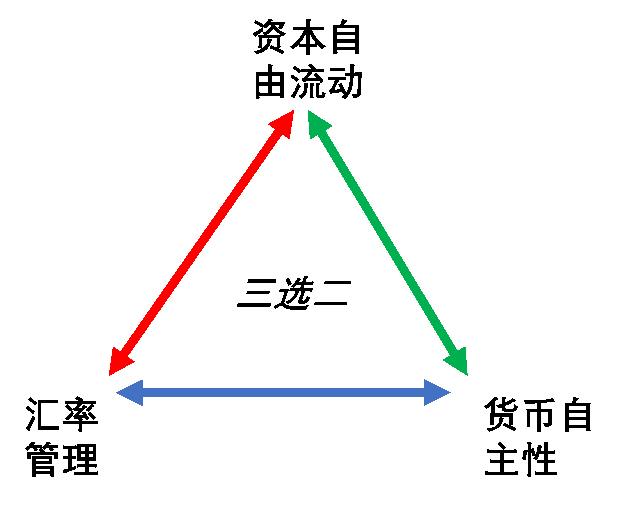

经典货币政策三元悖论最初的想法来自Keynes[6],随后Mundell[7]和Fleming[8]进行了详细阐述,最终Obstfeld和Taylor[9]给出了现在被广为人知的定义-“开放经济体的宏观经济政策三元悖论...遵循一个基本的事实:一个开放的资本市场剥夺了一国政府同时实现它的汇率和运用货币政策来实现其它经济目标的能力”。下图1总结了该三元悖论的观点,即任何货币政策当局(政府或者央行)只能同时实现以下三个政策目标中的两个:设定利率的货币自主性,管理货币汇率,和资本自由流动。例如,人民币实行与美元的浮动汇率,在三个政策目标中选择了可管理的浮动汇率和设定利率的货币自主性,而牺牲了资本自由流动;港币实行与美元固定汇率的联系汇率制度,在三个政策目标中选择的是管理固定汇率和资本自由流动,而牺牲了设定利率的货币自主性。

图1:经典货币政策三元悖论

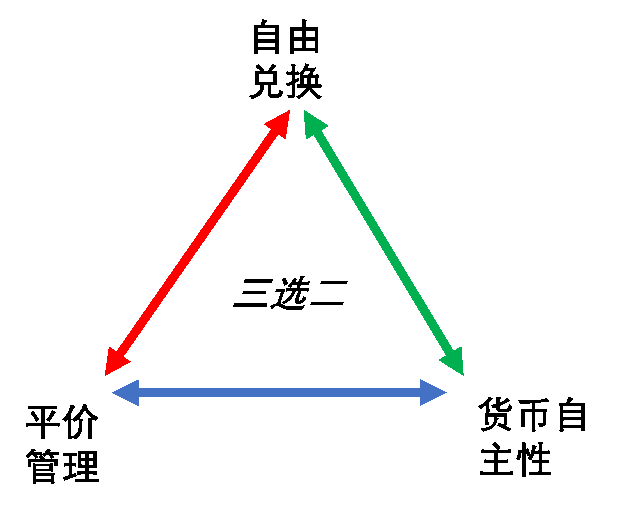

CBDC的功能基本等价于央行已有货币体系,因此形成了已有货币体系与CBDC之间某种形式的竞争,可类比于经典货币政策三元悖论中的不同货币之间的竞争。CBDC的实现会带来经典三元悖论中同类型的矛盾。我们按照如下规则把经典模型转化为如图2所示模型:

- 两种货币之间的汇率管理的传统政策目标转化为通过维持CBDC与央行其它形式货币面值一致(即维持平价)来保证金融稳定性;

- 设定央行利率的货币自主性的传统政策目标转化为设定CBDC利率的货币自主性;

- 资本自由流动的传统政策目标转化为CBDC与央行其它形式货币(包括现金、储备金和银行存款)的自由兑换。实现CBDC会引入这种兑换。CBDC允许所有主体都能够访问央行资产负债表,一般用户第一次有机会可以选择持有商业银行存款还是CBDC

图2:CBDC货币政策三元悖论

根据CBDC定义,维持CBDC与央行其它形式货币之间的面值一致是必须选择的政策目标。剩下两个政策目标,选择能够设定CBDC利率,还是选择CBDC与央行其它形式货币之间的自由兑换?

CBDC被设计为支持跨境支付,如果CBDC能够与央行其它形式货币自由兑换,将直接破坏中国现有外汇管理制度;此外,考虑到CBDC实际上是一种比银行存款更安全的无风险流动性资产,如果CBDC能够与央行储备金自由兑换,那么很容易引起用户大规模地将银行存款切换为CBDC,这形成了对整个银行体系的“挤兑”(后文有详细分析)。考虑以上两点,我们必须排除自由兑换的政策目标。

因此,在 CBDC设计中,我们选择维持CBDC与央行其它形式货币面值一致和能够设定CBDC利率的政策目标,放弃CBDC与央行其它形式货币自由兑换的政策目标。

至此本文得出了CBDC设计的政策目标。下面将运用CBDC的核心原则来详细讨论CBDC计息问题、与央行储备金和银行存款的可兑换性、与银行存款维持平价的方法以及CBDC发行的方法。

CBDC核心原则

英格兰银行的Michael Kumhof和IMF的Clare Noone在论文[10]中提出了CBDC的核心原则来降低CBDC引入后为商业银行体系带来的风险。这些原则是:(1)CBDC支付可调节的利率;(2)CBDC不同于央行储备金,两者不能兑换;(3)央行或者商业银行不担保银行存款到CBDC的兑换;(4)央行仅依据合资格抵押品(主要是政府债券)发行CBDC。

CBDC支付可调节的利率

为CBDC支付可调节利率最根本的理由是维持价格稳定和维持CBDC与其它货币的平价。市场里CBDC的供需需要一个价格达到均衡。假设CBDC像现金一样支付零的名义利率,如果央行因为对真实CBDC余额的需求预测不准确而过度供应CBDC,那么消除过度供应的方法,只能是如下两种,(1)CBDC贬值因此破坏CBDC与其它形式货币的平价关系,或者(2)减少名义CBDC余额的真实价值使其与CBDC真实需求一致,这样通过一般价格水平出清市场,但这样做直接违背了央行反通胀的目标。如果CBDC支付的利率是固定的,这里没有第三种可能的方法。然而可调节的利率可以增加CBDC的需求,而无需央行资产负债表的调整,无需破坏平价关系,也无需价格水平调整。

CBDC不同于储备金,两者不能兑换

首先,当储户大量寻求切换到CBDC时,本原则有助于维护金融稳定。如果CBDC与储备金可自由兑换,在这种情况下,单个银行愿意对存款支付CBDC就足以威胁金融稳定。这源于银行承诺通过RTGS系统以储备金结算银行间支付。当一家银行对存款支付CBDC时,所有非银行主体都可以通过将存款转移到该银行来利用这一点。当流失存款到该银行时,其它银行必须通过RTGS系统以储备金来结算银行间支付。当央行支持即时将储备金兑换为CBDC时,该银行可以使用其新获得的储备金来获得CBDC,以便支付给到它这里来的为此目的的储户。这将导致存款的销毁,和触发全系统、几乎即时的银行挤兑。同理,如果储备金和CBDC相同,通过RTGS系统可以同样方式触发挤兑。

其次,本原则使储备金和CBDC能够服务各自的核心目的。CBDC不仅可以作为零售支付媒介,也可以作为银行间结算资产,还支持跨境支付。这使得央行拥有了一个新的政策工具,尤其是CBDC的数量或利率。这使得央行可以保持对金融体系中储备金数量及其利率的控制。保持对储备金的控制使央行可以继续影响经济体中的无风险利率,后者是实际投资决策和跨周期分配决策的关键因素。

英格兰银行的Jack Meaning和Ben Dyson等的论文[11]认为,储备金市场已纳入新的CBDC体系。或者说,他们假设CBDC是通过扩大对储备金的访问而非通过引入一种新的央行货币而创造的。这种扩大储备金访问的制度可能会以未知的方式影响既有货币政策传导机制,而如果储备金和CBDC保持分离的话,至少通过政策利率的传统货币政策传导机制会保持不变。

Michael Kumhof的论文[10]进一步从CBDC便利收益(convenience yield)的角度,分别考察了家庭和公司部门套利以及银行套利的场景,论证了在套利和非套利的均衡状态下,储备金和CBDC的利率都不会收敛到相同值,因此他们是不同的。核心论点包括:

- 一个经济体的无风险名义利率,等于名义上无风险的纯价值存储资产(如本币短期政府票据)的利率;

- 当前为储备金支付的名义利率,或者等于,或通过套利与该经济体的无风险名义利率密切相关;

- CBDC的利率等于无风险利率减去CBDC的便利收益(即CBDC作为一种交易媒介的溢价);

- CBDC的便利收益随着CBDC的数量增加而减少。CBDC的边际持有人为公司和家庭部门,他们对CBDC的需求和央行对CBDC的供给决定了CBDC的便利收益。在边际持有人非套利情形下,如CBDC便利收益为零则要求CBDC供给处于一个饱和点-CBDC的供给接近银行存款的水平。这将带来两个挑战:第一个是缺乏足够的合资格抵押品央行可以用来发行CBDC;第二个是如果CBDC供应的流动性达到银行存款的水平,这将使得银行存款和贷款没有必要从而摧毁银行的商业模式。因此合理的预期是央行只会适度发行CBDC;

- 因为不是CBDC的边际持有人,银行从持有CBDC获得的边际收益超过其持有储备金或债券的可能性非常小。因此银行倾向于不持有大量CBDC因为机会成本过高。银行持有CBDC的决策类似银行持有物理现金,最小化持有量仅为满足客户请求。

央行或者商业银行不担保银行存款到CBDC的兑换

一些CBDC研究[11]建议,银行有义务在任何时候按任何数量把存款兑换为CBDC。他们认为这是维持CBDC与央行其它形式货币平价的关键。论文[10]论述了把这项建议作为CBDC的必要特性既危险亦无必要。

危险性首先来自保证该项义务的公信力。当凈流入CBDC和凈流出存款额较小且行动缓慢时,银行部门或许能够应付。然而,挑战在于压力时期能否履行义务。假设整个非银部门需求更多CBDC,以至整个银行部门用完了自己持有的CBDC,银行需要向央行出售或回购合资格资产以获得CBDC。央行可能必须扩大合资格抵押品目录,甚至完全免除大规模无担保贷款的抵押品要求。因此,这一义务的公信力取决于央行作为最后贷款人的承诺。鉴于流动性要求的潜在规模,可能会对央行资产负债表带来前所未有的风险。也就是说,银行随时准备将存款转换为CBDC的担保最终必须得到央行的担保。

央行如果承诺在紧急情况下接受银行存款以换取CBDC,这将为从银行存款到CBDC的挤兑敞开大门。可以想象,这种挤兑几乎可以瞬间运行,规模空前,因为这是从整个银行系统挤兑,而不是从一个银行挤兑到另一个。这反映出,银行部门可能需要向央行请求的流动性支持规模将比传统银行挤兑大一个数量级。

保证存款对CBDC的可兑换对维持CBDC与银行存款的平价也不是必要的。实际上,只要满足下列条件,即可维持CBDC与银行存款的平价:

- 央行或允许调整CBDC的利率(根据CBDC数量规则),或允许通过交换非存款的合资格资产来调整CBDC的数量(根据CBDC价格规则),这样使得私营部门预期平价关系得以保持。也就是说,央行持续并可靠地,根据目标数量或价格,来满足CBDC的需求;

- CBDC合资格资产有一个运行和流动性市场;

- 至少有一个私营部门参与者(可以是银行或非银金融机构)可以接收/发起来自银行存款的支付,并活跃在CBDC市场和CBDC合资格资产市场。

我们进一步说明上述套利机制驱动维持CBDC与存款的平价。假设 CBDC 以 1-x (x>0)的汇率交易到存款。然后,金融机构可以从客户那里获取 1 人民币单位的存款流入,在市场上购买 1人民币单位债券,立即将1单位债券出售给央行换得1单位CBDC,向客户交付 1-x 的 CBDC,从而锁定x单位 CBDC 为无风险利润。套利将驱动x到零。请注意,正是央行承诺为价值 1单位的“存款货币”支付1单位CBDC,即央行在其运营中使用平价汇率,从而使这一策略得以发挥作用。

从防止挤兑来说,也有其它几种方式来建立CBDC系统以限制存款转换为CBDC,例如,限制银行在规定时间内必须转换为 CBDC 的存款金额或限制CBDC账户中持有CBDC的数量。但是,即使在正常时间,这些限制也存在无法维持平价的风险。此外,如Gürtler和Nielsen等的论文[12]所阐述,CBDC的持有上限将限制可进行交易的数量或价值,从而可能损害CBDC作为支付系统的有效性。关于金融稳定,Callesen的论文[13]认为,如果为使得CBDC在交易中有用而设置足够高的上限,那将太高而无法控制银行挤兑的风险。因此本核心原则表达为,银行根本没有义务为存款提供CBDC。银行可以自由为存款兑换CBDC,或者不兑换,由他们决定。这是一种灵活的方法,允许银行自行决定如何管理他们所面临的风险。

央行仅依据合资格抵押品(主要是政府债券)发行CBDC

本核心原则是说,央行只用它选择的合资格抵押品来兑换CBDC,它不支持用储备金或银行存款兑换CBDC。这一原则允许央行管理发行CBDC为其自身资产负债表带来的风险,就像它为发行储备金和现金所做的一样。更重要的是,这些发行安排可以消除银行部门作为整体的挤兑风险,这些风险要么来自因为CBDC和储备金可兑换,要么是因为CBDC和银行存款可以即时兑换。

现在,我们从政策规则的角度阐述如何提供 CBDC。数量规则确定相应央行货币的数量,并允许其利率进行调整。价格规则确定相应央行货币的利率,并允许其数量进行调整。价格规则和利率规则的术语是可以互换的。

CBDC 可以根据数量规则或价格规则提供。根据CBDC数量规则,央行不会为应对需求增加而增发CBDC,而是允许CBDC的利率向下调整,直至市场出清。根据CBDC价格规则,央行设定CBDC利率,并允许私营部门确定其数量。央行这样做,是按需向私营部门自由发行(或收回)CBDC,仅限于合资格资产。根据这样的规则,CBDC的发行安排至关重要。

假设合资格资产仅包含政府债券。希望将银行存款转化为CBDC的私营部门代理首先必须用存款换取债券,随后将债券提供给央行以换取CBDC,或者该代理必须找到一个交易对手,后者用债券从央行兑换CBDC并且愿意用该代理的存款兑换CBDC。通过这些交易,只要债券不是从银行部门获取的,存款就不会离开总体的银行体系,他们只是简单地转移到债券的卖家手里。因此,当私营部门获得额外CBDC时,银行融资总体上不会“消失“。能达成这个结果的关键点在于,央行不会接受银行存款来换取CBDC,换言之,它不直接为商业银行提供资金。这迫使代理首先用银行存款兑换为非银行负债的资产,这里即债券,增持CBDC的相关方会减少其债券持有而非存款持有。

如果债券来源为银行部门,则银行部门总体的资产负债表收缩,但文后我们会继续讨论,这样做不会立刻影响经济体中信贷或流动性的数量。此外,如果银行没有义务为存款提供CBDC(如前文所建议),那么银行不会在第一时间被迫使用自己持有的债券来为存款提供CBDC。

目前人民币发行机制是以美元外汇占款为主,也辅以公开市场操作机制(即商业银行通过抵押合资格资产与央行订立回购协议借入/归还额外流动性)。可见,CBDC发行机制与人民币有不同也有类似。国内金融学界和监管层一直有呼声要改变过于依赖外汇占款的机制,以避免人民币过度受到美元货币政策和经济周期的影响。

CBDC提供给中国一个合适的机会去尝试改变CBDC发行机制:取消外汇占款,而主要以向央行出售/购买合资格资产来获得/回收流动性;此外,也可以通过抵押合资格资产与央行订立回购协议来借入/归还额外流动性。目前中国央行已经发展出丰富的公开市场操作的政策工具,允许金融机构向央行借入/归还流动性,包括7天以内短期流动性调节工具(SLO)、7天至三个月的常备借代便利(SLF)、三个月至一年的中期借代便利(MLF)或者更长期限的一些工具。央行仅需将这些工具适当调整即可适用于CBDC。

央行还可以针对CBDC制定专门的合资格抵押品目录,可以包括高信誉度人民币国债/主权债、金融公司债和企业债等。为强化CBDC作为超主权货币的定位,也可以把外币主权债和原生数字资产(例如比特币和以太坊等)增加进合资格抵押品目录,这样可以弱化CBDC由中国主导的印象,鼓励相关国家积极参与CBDC的发行。增加外币资产进入合资格抵押品目录将为央行发行CBDC带来额外的汇率风险,不过主流央行在这方面都有比较丰富的经验。原生数字资产相比较传统债券,波动性很大,需要更谨慎管理其市场风险和流动性风险。本文作者的论文[14]详细描述了基于原生数字资产发行和供给加密货币稳定币的方法。

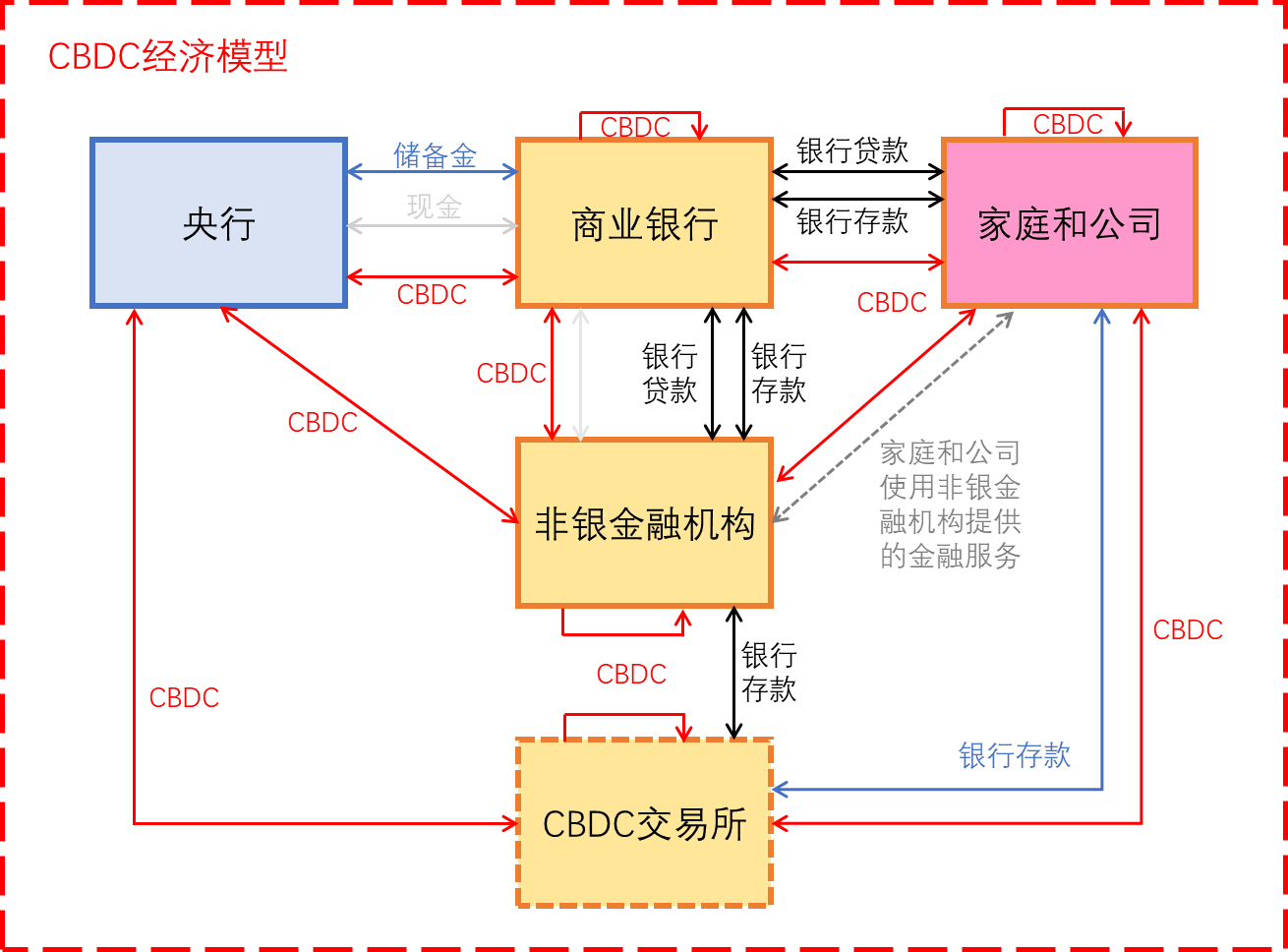

中国CBDC经济模型

Michael Kumhof的论文[10]提出了三种CBDC经济模型,其中整个经济的CBDC访问模型(Economy-wide Access Model)中,所有参与者,包括银行、非银金融机构、家庭和公司,都能访问CBDC,因此CBDC作为经济体中所有代理的货币。这符合本文CBDC功能定义,因此本文基于该模型构建中国CBDC经济模型,如图3所示。

图3:中国CBDC经济模型

所有代理能够访问CBDC不意味着央行向所有CBDC持有者提供零售服务。在CBDC经济模型中,只有银行和非银金融机构可以直接与央行互动买卖CBDC,而家庭和公司必须使用CBDC交易平台来用存款换取CBDC,当然家庭和公司之间总是可以互相交易来买卖CBDC。CBDC交易平台可以是一个新的独立实体,或者由银行或非银金融机构运营,但为清楚说明起见,本文将CBDC交易平台视为独立的实体。

商业银行为非银金融机构、家庭和公司保持借记和贷记头寸(图中由“银行存款”和“银行贷款”表示)。非银金融机构向家庭和公司提供金融服务,例如基金管理服务,结果是非银金融机构承担有对家庭和公司部门的债务。

CBDC交易平台执行如下四种类型的交易:

- 向/从家庭和公司出售/购买CBDC,以交换银行存款;

- 向/从其他私营部门对手方出售/购买存款以交换央行合资格抵押品(例如政府债券);

- 向/从央行出售/购买债券以交换CBDC;

- 与央行订立回购协议借入/归还CBDC

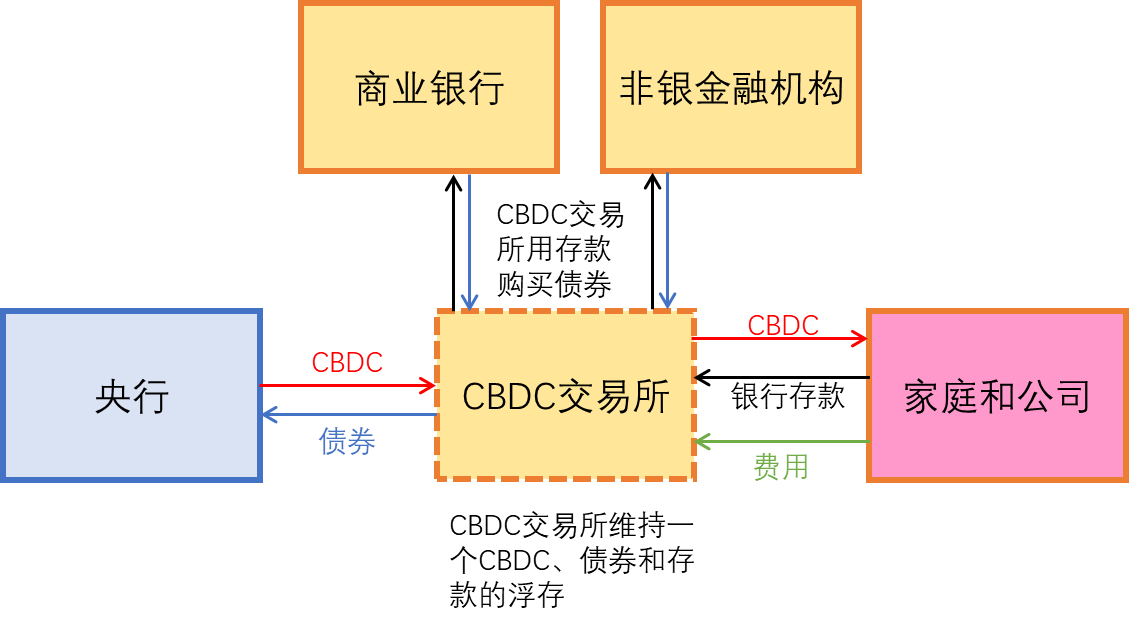

图4:CBDC交易平台运行说明

CBDC交易平台会为向家庭和公司出售/购买CBDC的服务而收取费用或价差。也可以想象,银行可能会选择为其客户补贴CBDC交易平台服务费,就像今天银行为其客户补贴现金分发成本一样。为补充其持有的CBDC,CBDC交易平台使用它收到的存款购买债券,然后使用债券从央行获得CBDC。CBDC交易平台至少在一家商业银行开有账户,以便可以接收存款。CBDC交易平台会周期性地再平衡它持有的债券、银行存款和CBDC浮存(float),使之回到目标分配。

CBDC经济模型金融稳定性分析

2016年 Michael Kumhof在论文[15]中通过DSGE建模校准了危机前美国宏观数据,发现基于国债发行30% GDP数量的CBDC可永久提升3%的GDP,此外采用逆周期的CBDC价格和数量规则作为次要的货币政策工具,能显著提升央行稳定商业周期的能力。虽然没有深入分析,我们可以审慎猜测,引入CBDC可能会刺激经济活动,也可能提升货币系统的效率。

为评估CBDC经济模型对经济成果的影响,我们用“总信贷”来表示非银部门(含非银金融机构、家庭和公司)借款人获得资金总额,这决定了这些借款人的投资和交易能力,用“总流动性”来表示非银部门进行经济交易的能力。“总信贷”大致等于银行部门资产负债表中“贷款”与银行部门和非银部门持有的“非贷款类银行资产”的总和,“总流动性”大致等于非银部门持有银行存款、现金和CBDC的总和。

从部门的角度来考察资产负债表的变化。当非银部门试图卸载超出其需求的存款时,他们要么用存款交换银行持有的非贷款类资产(如证券化资产),要么用存款交换银行提供的非存款类债务(例如商业银行债券)。论文[10]的分析显示,在所有场景下,央行资产负债表将扩大,在多数场景下,银行部门的资产负债表会收缩,但总信贷和总流动性不会直接受银行存款切换到CBDC的影响,实际上,可能还会增加,因为引入CBDC流动性可能刺激经济活动。央行资产负债表的扩张是可预期的结果,因为它获得资产发行CBDC。银行部门缩表的原因是银行部门总体需要出售资产给央行来响应非银部门CBDC需求的增长,或出售资产给非银部门响应其银行存款需求的减少。如果银行部门出售非存款类银行债务给非银部门来响应其存款需求的减少,则银行部门的资产负债表构成会发生变化但其容量保持不变。

虽然总信贷不会直接受银行存款切换到CBDC的影响,然而,通过银行贷款利率,可能导致信贷数量均衡态的变化。其中一些变化可能是由于监管。例如,巴塞尔协定III要求对 “不稳定”银行融资(通过“凈稳定融资比率”)的份额进行限制,并要求最低的流动性资产持有量,以覆盖某些类型资金潜在流出(通过“流动覆盖比率”)。这些限制反过来会影响银行的放贷能力。银行存款到CBDC的切换不仅使银行面临相对稳定的零售存款的流失,还可能去除相对较高流动性的债券。商业银行可能不得不用批发融资来取代银行存款。这些情况可能会影响监管比率,从而影响信贷的数量或价格。墨西哥央行副行长最近表达了类似的关切[16]。

有关CBDC引入带来的银行挤兑风险,前文针对该风险提出的CBDC核心原则,并按这些原则建议了CBDC经济模型,因此银行挤兑的风险已经得到充分的讨论和解决。

第二章Libra-x经济模型

中国CBDC与Libra-x,除发行主体不同之外,两者功能、定位几乎完全相同。此外,CBDC的设计方案几乎与现有央行体系完全解耦,例如,CBDC不同于央行储备金,服务于完全不同的核心目标,支付不同于储备金的利率,且与储备金不可自由兑换;与CBDC有关的政策工具独立于已有货币政策工具;CBDC运行架构独立于央行已有体系等。因为CBDC与现有央行体系的解耦,本文建议的CBDC设计方案可以几乎无修改地平移至Libra-x,除了一些必要的与央行相关的修改之外。前文有关CBDC货币政策三元悖论、CBDC四项核心原则和CBDC经济模型对金融稳定性的影响等结论可直接适用于Libra-x,因此此处不再详述。因此我们只把Libra-x最重要的一些结论列举于此,相关细节请读者参考CBDC的相关内容。

Libra-x有如下特征:

- Libra-x是企业联合体Libra-x协会发行的加密货币稳定币,与其它形式的人民币货币(如现金和银行存款)面值保持一致(即维持平价parity);

- Libra-x允许广泛的访问主体,包括商业银行、非银金融机构、家庭和公司等;

- Libra-x是基于令牌的系统;

- Libra-x是可以是计息的,在合理假设下,可以支付与央行储备金不同的利息;

- Libra-x支持跨境支付;

- Libra-x的发行机制支持广泛的合资格抵押品,包括人民币国债和主权债,外币主权债,以及原生数字资产等,允许更广泛的主体参与Libra-x发行。

为避免Libra-x的引入为现有银行体系带来系统风险,Libra-x的设计遵循类似CBDC的核心原则:(1)Libra-x支付可调节的利率;(2)Libra-x不同于央行储备金,两者不能兑换;(3)Libra-x协会或者商业银行不担保银行存款到Libra-x的兑换;(4)Libra-x协会仅依据合资格抵押品发行Libra-x。

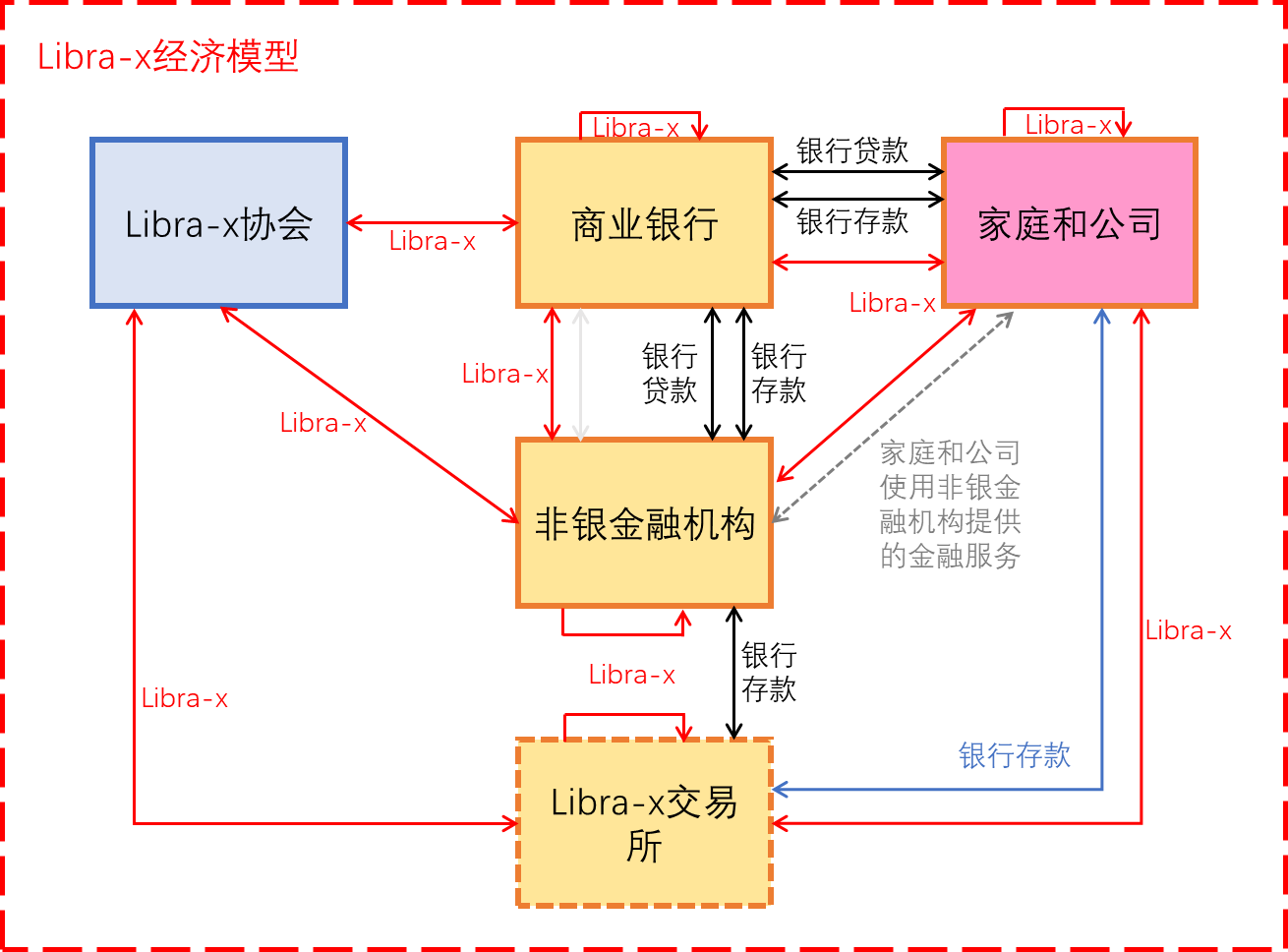

Libra-x经济模型如图5所示:

图5:Libra-x经济模型

全市场参与者,含银行、非银金融机构、家庭和公司,都能访问Libra-x系统,因此Libra-x作为经济体中所有代理的货币。该模型中,只有银行和非银金融机构可以直接与Libra-x协会买卖Libra-x,而家庭和公司必须使用Libra-x交易平台来用银行存款换取CBDC,当然家庭和公司部门内部可互相交易来买卖Libra-x。Libra-x交易平台可以是一个新的独立实体,或者由银行或非银金融机构运营,为清楚说明起见,本文假设Libra-x交易平台为独立实体。

Libra-x交易平台执行如下四种类型的交易:

- 向/从家庭和公司出售/购买Libra-x,以交换银行存款;

- 向/从其他私营部门对手方出售/购买存款以交换Libra-x协会合资格抵押品;

- 向/从Libra-x协会出售/购买合资格抵押品以交换Libra-x;

- 与Libra-x协会订立回购协议借入/归还Libra-x

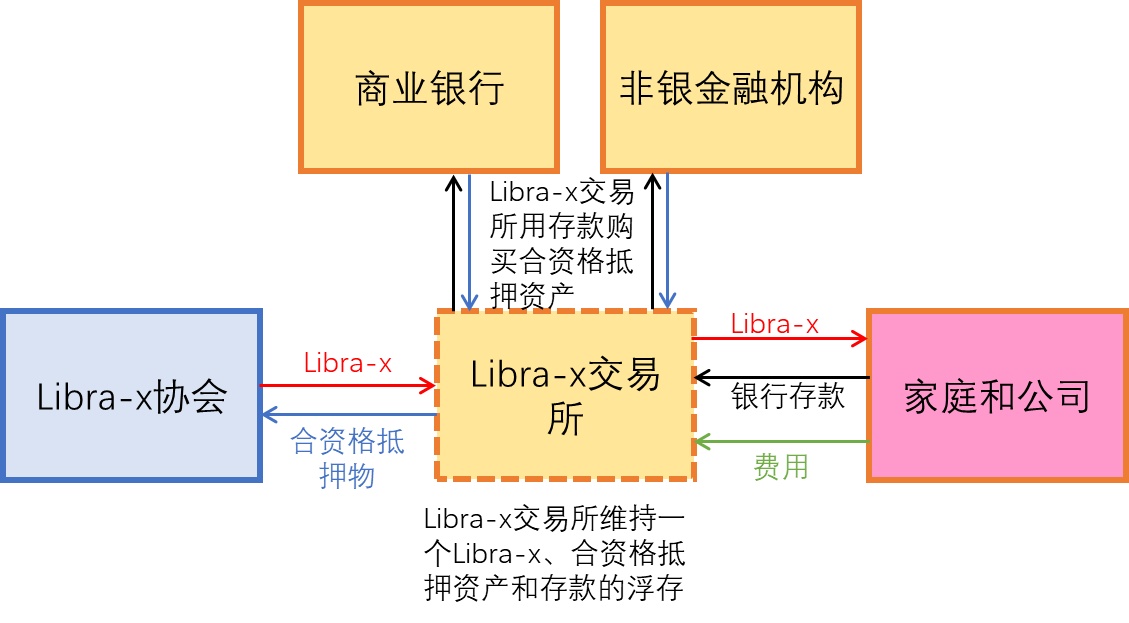

图6:Libra-x交易平台运行说明

Libra-x交易平台运行如图6所示,它会为向家庭和公司出售/购买Libra-x的服务而收取费用或价差。也可以想象,银行可能会选择为其客户补贴Libra-x交易平台服务费,就像今天银行为其客户补贴现金分发成本一样。为补充其持有的Libra-x,Libra-x交易平台使用它收到的存款购买合资格抵押品,然后使用这些资产从Libra-x协会获得Libra-x。Libra-x交易平台至少在一家商业银行开有账户,以便可以接收存款。Libra-x交易平台会周期性地再平衡它持有的合资格抵押品、银行存款和Libra-x浮存(float),使之回到目标分配。

同理CBDC对金融稳定性的影响,总信贷和总流动性不会直接受银行存款切换到Libra-x的影响,实际上,可能还会增加,因为引入Libra-x流动性可能刺激经济活动。此外,引入Libra-x带来的银行挤兑风险,已经被Libra-x的设计很好地解决。

虽然Libra-x与CBDC有很多相似之处,但因为Libra-x并非政府或央行主导发行,其发行主导和参与主体都更为广泛和多样化。因此Libra-x体系的治理结构、铸币税分配和商业模式等,可以与CBDC有极大的不同,但这些话题不是本文关注重点。感兴趣的读者可以持续关注本文作者后续文章或者项目白皮书。

参考文献

1.Bech, M and R Garratt (2017): “Central bank cryptocurrencies”, BIS Quarterly Review, September, pp 55–70.↵

2.BIS Committee on Payments and Market Infrastructures, Markets Committee, Central bank digital currencies↵

3.王信,“国务院已批准央行数字货币的研发”发言,https://www.zilian8.com/163931.html↵

4.Kimball, M., & Agarwal, R. (2015). Breaking Through the Zero Lower Bound. IMF Working Paper(15/224)↵

5.Bjerg, O. (2017). Designing New Money: the policy trilemma of central bank digital currency. Copenhagen Business School.↵

6.Keynes, John M. 1930. A Treatise On Money. London: Macmillan.↵

7.Mundell, Robert A. 1963. ‘Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates’. Canadian Journal of Economics and Political Science/Revue Canadienne de Economiques et Science Politique 29 (04): 475–485.↵

8.Fleming, J. Marcus. 1962. ‘Domestic Financial Policies under Fixed and under Floating Exchange Rates’. IMF Economic Review 9 (3): 369–380.↵

9.Obstfeld, Maurice, and Alan M. Taylor. 1997. ‘The Great Depression as a Watershed: International Capital Mobility over the Long Run’. Working Paper 5960. National Bureau of Economic Research. ———. 2002. ‘Globalization and Capital Markets’. Working Paper 8846. Cambridge MA: National Bureau of Economic Research.↵

10.Kumhof, M., & Noone, C. (2018). Central Bank Digital Currencies design principles and balance sheet implications. Bank of England.↵

11.Meaning, J, J Barker, E Clayton and B Dyson (2018), ‘Broadening narrow money: monetary policy with a central bank digital currency’, Bank of England Working Papers, No. 724.↵

12.Gürtler, K, Nielsen, S T, Rasmussen, K and M Spange (2017), ‘Central bank digital currency in Denmark?’, Analysis, No. 28, December 2017. Available at: http://www.nationalbanken.dk/en/publications/Pages/2017/12/Central-bank-digital-currency-in-Denmark.aspx↵

13.Callesen, P (2017), ‘Can banking be sustainable in the future? A perspective from Danmarks Nationalbank’, Speech at the Copenhagen Business School 100 years celebration event, Copenhagen, 30 October 2017. Available at: https://www.bis.org/review/r171031c.htm↵

14.龙白滔,CFMI通证金融模型和稳定币机制,https://www.8btc.com/article/451663↵

15.John Barrdear and Michael Kumhof, The macroeconomics of central bank issued digital currencies↵

16.REMARKS BY JAVIER GUZMÁN CALAFELL, DEPUTY GOVERNOR AT THE BANCO DE MÉXICO, ON “SOME CONSIDERATIONS ON CENTRAL BANK DIGITAL CURRENCIES”. THE OMFIF FOUNDATION–FEDERAL RESERVE BANK OF ST. LOUIS SYMPOSIUM “THE NEXT DECADE OF FINANCE: ASSESSING PRIORITIES AND IMPLICATIONS FOR SOCIETY, POLITICS AND ECONOMICS”. Washington University in St. Louis, Missouri, July 9, 2019↵

本文由作者授权,首发巴比特资讯。感谢以下媒体单位联合发布(排名不分先后):

金色财经、链闻ChainNews、星球日报、碳链价值、零壹财经、小葱、白话区块链、共享财经、互链脉搏、火鸟财经、陀螺财经、火讯财经、石榴财经、币快报、优优财经