作者持乐观态度,预计2024年加密货币行业有望见证新一轮繁荣,但前路仍存在不少不确定性和挑战。

作者:Network3 / 来源

1、比特币与数字黄金

虽然很难预测比特币在短期内的交易情况,但其在较长时间范围内的吸引力在这一点上几乎是无可争议的。2、 ETH 和世界计算机

以太坊的成功“合并”(2022 年 9 月)和完成的“Shapella”升级(2023 年 4 月)是有史以来技术上最令人印象深刻的软件升级。这次合并也开启了 ETH 作为净通货紧缩数字资产的新时代。

3、流动性

BTC、ETH 和美元支持的稳定币占当今 1.6 万亿美元加密货币总市值的 75%。但实际情况并非总是如此。不过,坚持使用 BTC 和 ETH 市值加权指数是有好处的。

老实说,没什么。目前加密指数产品的替代品并不是很引人注目,我怀疑这种情况会在 2024 年发生改变。

4、私人加密货币市场的复苏?

几年前,当我写道他们的商业模式相当于代表客户“失去阿尔法”时,我激怒了一群加密货币基金经理。我是对的。许多加密货币投资者不仅表现不佳,甚至已经死亡。一些流动性投资者陷入了不良杠杆头寸(3AC)、不良交易对手(Ikigai)或两者兼而有之。你已经知道这一切了。我不需要重提去年的危机。

2024 年有什么计划?流动性加密货币市场仍然充满技术和交易对手风险、高额交易费用和残酷竞争。丛林旁边是一个名副其实的死亡之谷,那就是私人加密货币风险市场。

总体而言,风险投资市场因美联储过去几年的严厉货币政策而受到重创。加密基础设施因欺诈和广泛的监管打击而受到更严重的打击。新用户和客户被排除在外接触“长尾”加密货币,直到他们得到一些急需的法律明确性,而老用户和客户则削减支出,尽最大努力度过冬天。这导致了需求的恶性破坏:服务收入下降,资金消耗率上升,甚至预算下降。

尽管如此,我仍然非常看好新的加密货币风险投资者。2023 年基金的中长期表现可能会优于标准普尔指数,许多基金甚至可能凭借今年异常低的入场价格而奋力超越 BTC/ETH 基准。流动性市场已经恢复生机,风险投资也出现了一些好转的迹象。

私人风险投资资金(从种子轮到 D+ 轮)达到 5 月份以来的最高水平,宣布的交易超过 5 亿美元(在我们的筹款筛选器中跟踪所有交易):

以下是我今年关注的加密货币基金的部分列表:

• Mult1C0in:我写了一系列文章,讲述了他们在2021年的出色表现。但现在不清楚他们的基金合伙人如何面对2022年SOL暴跌96%的情况。即使Mult1C0in今年的管理资产再次强劲反弹,我也不确定是否还会有更大的损失。基金有限合伙人的经历就像坐过山车一样。

• a16z 和 Paradigm 就其私人投资组合的分数而言可能越位,具体取决于他们在 2021 年向市场顶部部署了多少资本,但我不想打赌 Chris Dixon、Matt Huang 和他们的投资组合团队。事实上,我有点松了口气,在某些年份,它们(可能)是平坦的或暂时位于水下的。这使他们成为华盛顿特区该行业的优秀斗士,他们的政策团队是A+。

• 自成立以来,Syncracy Capital 已经远远领先于加密货币市场。该团队中有三名前 Messari 分析师,其中包括联合创始人瑞安·沃特金斯 (Ryan Watkins)。坦白说,我是一名有限合伙人,我会无耻地欺骗任何帮助建立 Messari 并在他们离开后继续为我赚钱的人。它们是我所知道的少数几个高于 BTC/ETH 基准的新流动性基金之一。

5、IPO与并购

凭借其定位、团队和融资渠道,三家公司被认为是加密货币消耗战中的大赢家:Coinbase、Circle 和 Galaxy Digital。Coinbase 仍然是加密货币领域最重要的公司。美国最有价值、运行最严格的加密货币交易平台有其自己的部分。 Coinbase 明年不太可能在美国公开市场出现重大竞争,尽管其之一顶级合作伙伴 Circle 可能很快就会加入他们的行列,于 2024 年进行 IPO。

Circle 首席执行官杰里米·阿莱尔(Jeremy Allaire)在主网上表示,他的公司在 2023 年上半年实现了 8 亿美元的收入和 2 亿美元的 EBITDA,与该公司 2022 年的全部数据相匹配。在“长期更高”的利率环境下可能会进一步增长。他们还处于有利地位,可以利用美国稳定币政策的任何进展或国际稳定币增长的繁荣。公司的估值几乎完全取决于市场对其产品和技术增长故事的信心,而不是其“我们通过您的浮存金赚取利息”的经济学。

我曾认为 DCG 因其多元化的服务组合而成为一个有前途的 IPO 候选者。但该公司正受到围攻,可能会在很长一段时间内退出市场。纽约总检察长办公室提出严厉的欺诈投诉、围绕其贷款子公司 Genesis 正在进行的破产诉讼(以及公开的狗屎秀),以及一些公司的迅速清算,DCG 面临着艰难的重建机构声誉之战。过去 12 个月的核心资产(如 GBTC 股票、CoinDesk 分拆等)受到了影响。

与此同时,另一家总部位于纽约的加密金融集团的股价无论是象征性还是字面上都在上涨。Galaxy Digital 的风险投资组合、交易柜台、采矿业务和研究机构可以帮助其取代 DCG 在行业中的地位:Mike Novogratz 的公司已经公开交易(在多伦多证券交易平台),市值达 30 亿美元。这足以让 Novo 团队在 2024 年实施积极的整合战略(如果他们愿意的话)。在持续的风险投资压力下,一些优质资产将不可避免地陷入困境,而 Novo 已经拥有完整的内部投资银行咨询团队。

除了这个群体之外,我不会对任何其他突破性的加密货币 IPO 屏息以待。我怀疑在 2024 年大选之前这个窗口是否向其他人开放。因此,在当前监管制度下,加密货币的流动性路径仍然是通过Token市场。

6、策略元

美国拥有赢得全球加密货币市场并确保美国成为 21 世纪金融和技术强国的技术人才、金融市场和政策手册。但我认为这次我们没有足够的密码朋克来拯救我们。过去的30年不仅仅是我们千禧一代的成长岁月,也是我们千禧一代的成长岁月。它们为我们对短期和中期加密货币政策的预期提供了提示和背景。在过去的几十年里,我们当前的斗争的一个历史类比以及两个大趋势是最值得关注的的背景事件是:

1)加密货币战争(90 年代):90年代初的加密货币战争包括与NSA的争斗、政府芯片的提案、以及开发者领导的对政府行为的反抗,形成了“密码朋克编写代码”的理念。这段历史是一个失败者的故事,而如今美国文化的变革可能不会再次重演这种胜利。

2)自满与觉醒:X一代与婴儿潮一代在“监视与控制”方面做了一些违宪的事情。对于年轻一代来说,“加密货币”威胁了国家秩序,但他们可能并不像前辈们一样在意这场斗争。在经历了全球军事灾难和公民自由受损之后,他们对于国家安全机构的关注程度不同。

3)美国霸权的终结:部分政府官员认为90年代的科技政策是一个错误,认为开放的互联网对美国社会造成了损害。虽然担心制造业和过度金融化经济的问题有理,但一些人只看到中国封闭互联网的控制优势,这种观点有些片面。随着竞争对手崛起,我们的领导人也想要更多控制权。

我们的文化薄弱,老年统治妄想狂,但这次我们面临强大的竞争对手。我们必须改变策略,专注于选举中的关键点。幸运的是,我们有胜算。

(我知道你可能认为这些趋势与加密货币完全无关,或者充其量只是微弱的联系,但他们也对 Pepe Silvia 这么说。我们正在打一场存在主义的信息战。)

7、开发者能做点什么吗?!

尽管加密货币经济严重衰退、交易量下降以及监管不利,但今年加密货币开发者的活动仍然表现良好。年中时,Alchemy 发现 EVM 链上部署的智能合约数量环比增长了 300%,与此同时,加密钱包的安装量达到了历史新高。Electric Capital 发现,截至 10 月份,每月为开源项目做出贡献的活跃开发人员数量同比急剧下降,但将其归咎于多种因素:今年 Ooki DAO 裁决后,监管对开源生态系统产生了寒意。 ; 应用和基础设施层有更多的创新和发展;熊市的总体趋势是对竞争威胁保持谨慎。

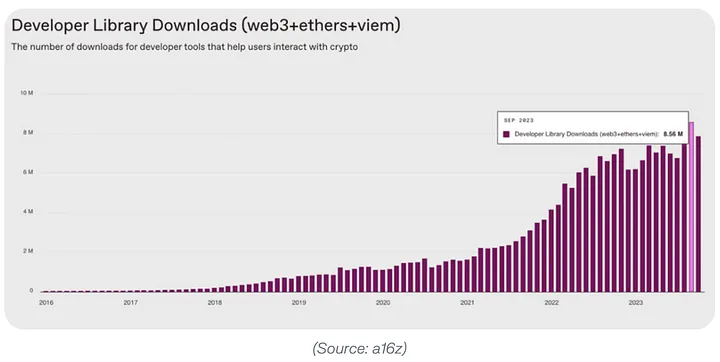

a16z 的加密货币状况指数也许是了解整体市场健康状况的最佳方式。其跟踪还强调了开源开发人员数量下降了 30%,但也包括了一些缓解数据点:开发人员库下载量在第三季度创下历史新高,活跃地址和移动钱包活动创下新高。这是否会在 2024 年点燃加密货币应用程序的火花?如果我可以根据一张图表盲目投资加密货币,那就是这个:

8、人工智能和加密货币:机器的钱

在数字丰富和生成人工智能的时代,提供可靠、全球和数学保证来源和数字稀缺的技术将至关重要。人工智能的崛起对加密货币构成了“威胁”,就像移动设备对互联网的威胁一样。从表面上看这很荒谬。人工智能的进步只会增加对加密解决方案的需求。我们可能会争论人工智能对人类来说是净好事还是坏事(就像我们争论 iPhone 是净好事还是坏事一样……但仍然知道它们显然是净好事),但人工智能对于加密货币来说是“伟大的”,“人工智能很可能会以一种随着时间的推移保持其能源购买力的货币进行交易。” 简而言之,这就是比特币。

无论如何,其他人可能会批评这过于简单化,因为两种可能的人工智能用例,即小额支付和智能合约执行,在比特币上仍然没有取得太多成果。人工智能代理在部署时将以最低成本路由到最佳区块链(最低成本和延迟),由于其工作量证明挖掘,不一定会解决比特币的摩擦。

Messari 一直致力于最有可能从 AI x Crypto 叙事的繁荣中受益的加密项目,这是我在主网 2023 年最喜欢的迷你曲目之一。

9、三个新的De:DePIN、DeSoc、DeSci

我永久看好去中心化金融(DeFi),但我不一定“增持”,因为我认为其他细分市场在未来一年将表现出色。我确实认为该领域的一些顶级 DeFi 协议(尤其是去中心化交易领域)在经历了交易量平淡的一年之后将会出现反弹,但我并不清楚 DeFi 的单位经济性和产品市场契合度是否会有所改善,是否足以抵消未来可怕的监管阻力,然后是什么类型的资产在推动的问题。今年的峰值主要是由 memecoin 反弹推动的,而不是新应用程序或采用的突破。也许我只是花了太多时间考虑 DC 的 DeFi 世界末日场景。

我的目光转向了加密货币的几个关键的非金融领域。我喜欢 DePIN(物理基础设施网络)、DeSoc(社交媒体)和 DeSci(是的,科学!),因为他们觉得自己不会受到猖獗的投机行为的驱动,并且都以对我们行业至关重要的解决方案为导向,而不仅仅是金融领域。

社交媒体领域也存在类似的机会,去年老牌玩家的收入达到 2300 亿美元(其中一半来自 Meta 家族公司),而只有极少数的创作者赚到了足够的钱来进行内容创作。

值得的注意的是,我们已经看到了这种变化的迹象(YouTube 的不断增长、Elon 的收入分享)以及潜在突破性 DeSoc 应用程序(Farcaster、friend.tech 和 Lens)的曙光,但这感觉就像是早期的、几乎难以察觉的时刻。Friend.tech 在发布后的头几个月内与其创作者分享了 5000 万美元,这是吸引受众的一种方式。我认为 2024 年的 DeSoc 将会紧随 2020 年的“DeFi 夏季”热潮后。

最后,还有去中心化科学。我们跟踪的 DeSci 项目中约有 50% 是在过去一年建成的。我认识的最好的 OG 加密货币投资者之一已经将 100% 的时间奉献给了这里。这是一个加密激励措施有意义的市场:相信我们的科学建立可能处于历史最低点,当前的系统充斥着官僚低效、糟糕的数据方法和糟糕的激励计划,而加密货币已经证明了它的能力

来源:https://medium.com/@network3/messaris-top-ten-investment-trends-for-2024-bullish-on-bitcoin-ai-depin-and-other-emerging-a5d86b289dc3