作者:SAM ANDREW / 来源:https://samuelandrew.substack.com/p/ethereum-q223-state-of-t

编译:深潮 TechFlow假如以公司视角看待以太坊,这是一家怎样的公司?

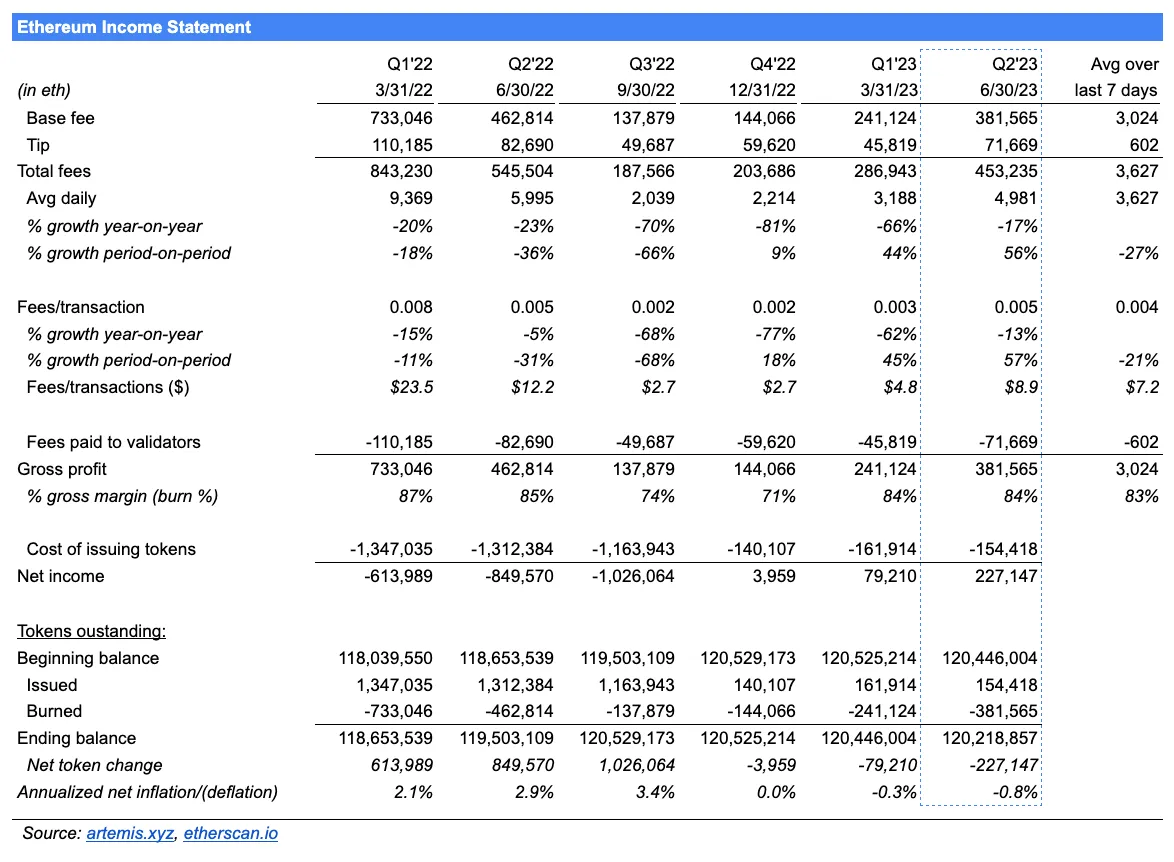

2023年2季度,日活跃用户34万,毛利润折合7亿美元(45.3万枚ETH),毛利率84%,净收入折合4.2亿美元(22.7万枚ETH),环比增长了 187%。

强大的网络效应之下,ETH销毁速度从 0.3%加快到了 0.8%。随着Shapella 升级成功实施,并没有导致 ETH 的抛售,以太坊生态系统(包括 L2)的指标正在全面增长。

本文是以太坊非官方的 2023 年第二季度数据报告,主要分析和评论了以下内容,从数据层面带你全面了解以太坊的运营和财务情况。

-

以太坊的运营指标;

-

以太坊生态系统(整合 L2 指标);

-

以太坊的损益表;

-

主要影响。

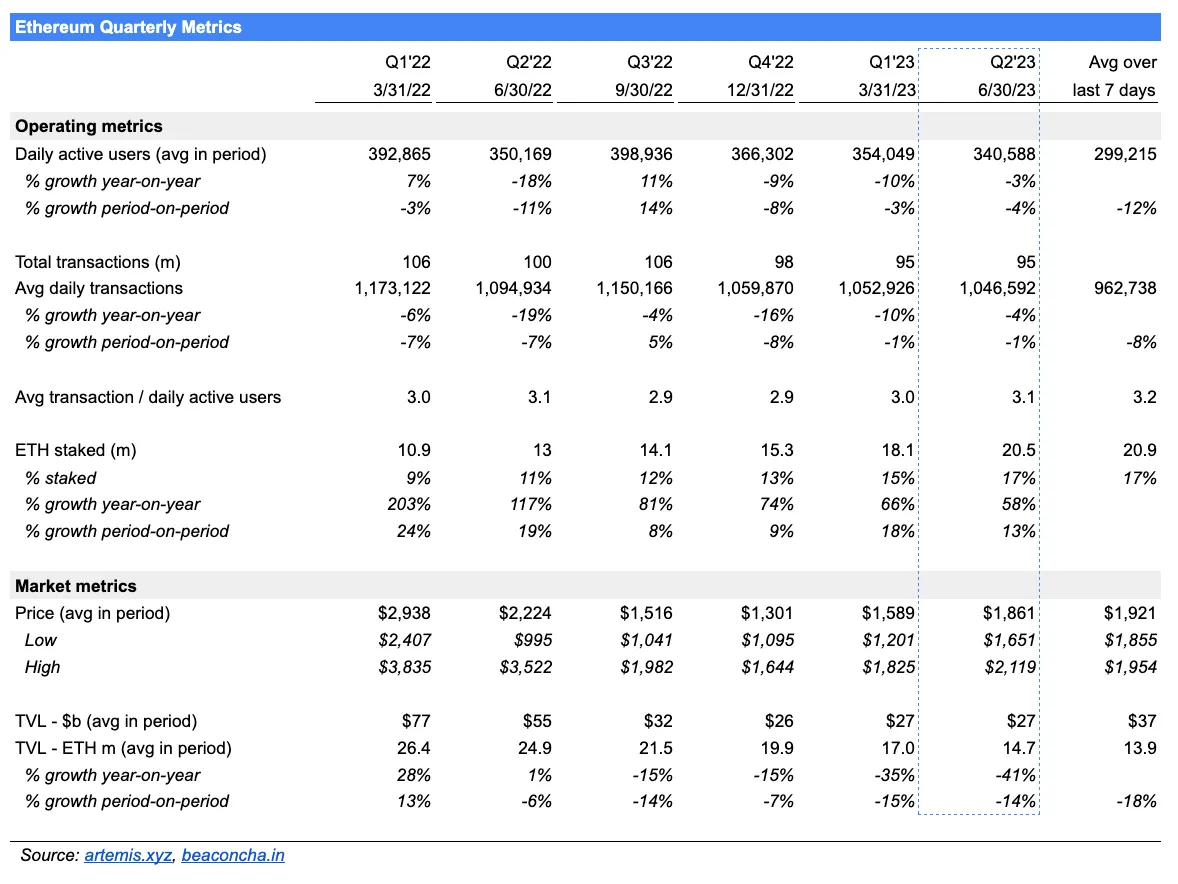

2023 年第二季度运营指标

日活跃用户:Q2日活跃用户为340,588,同比下降 3%,相比于 2023 年第一季度和 2022 年第四季度的约 10%有所改善。在 7 月的前几天,平均每日活跃用户与 2023 年第二季度相比下降了 12%。日活跃用户的下降意味着每天使用以太坊的人数减少。

平均每日交易次数:平均日交易次数为1,046,592,同比下降 4%。与前两个季度相比,下降速度有所减缓。平均每日交易次数几乎稳定在 -1%。平均每日交易次数的下降是由于日活跃用户减少。平均每日交易次数在 7 月的第一周呈下降趋势。

已质押的 ETH:已质押的 ETH 占总供应量的 17%。已质押的 ETH 数量同比增长了 58%,环比增长了 13%。

Shapella 升级于 2023 年 4 月 12 日成功执行。与一些人担心的情况不同,ETH 在 Shapella 之后没有出现抛售。

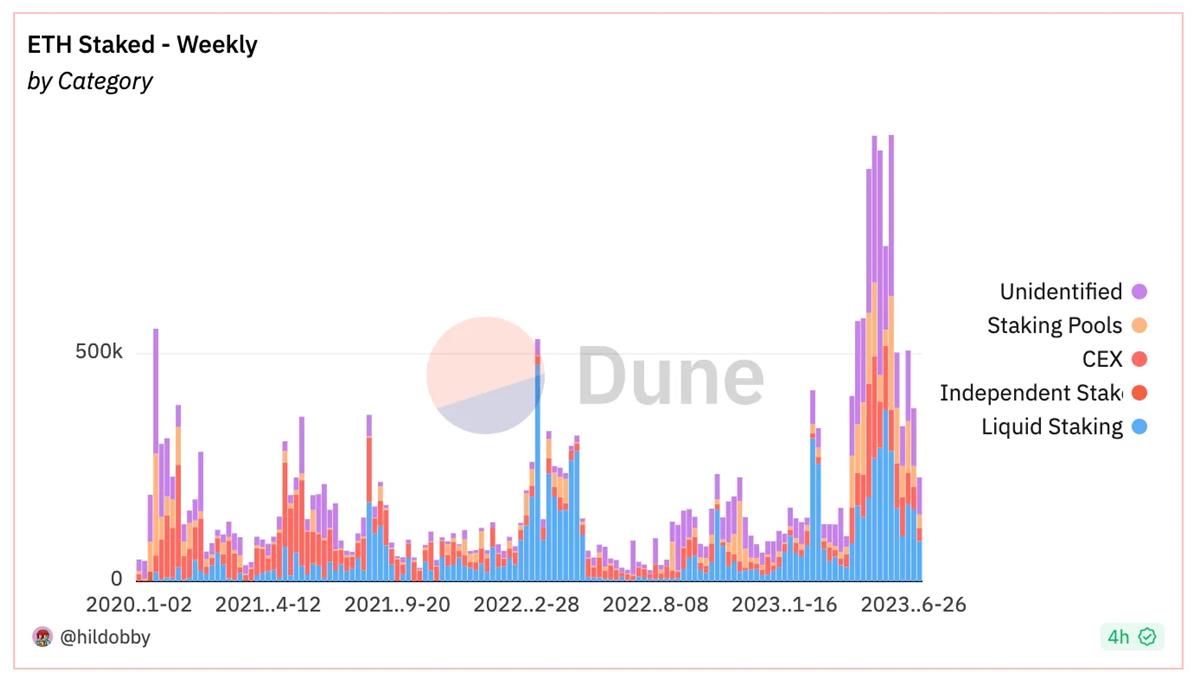

已质押的 ETH 数量继续增长。但增长速度已放缓。在 Shapella 之前和之后,每周增量 ETH 的数量有所下降(见下图)。大约有 180 万 ETH 在 4 月份质押,400 万 ETH 在 5 月份质押,220 万 ETH 在 6 月份质押。

价格:Q2平均价格为1861美元,ETH 今年迄今上涨了 55%,季度上涨了 4%。ETH 在季度内波动较大。ETH 在季度内最高点到最低点下跌了 22%,然后反弹。

总锁定价值(TVL):ETH 的 TVL 同比下降了 41%,下降趋势仍在恶化。TVL 与 2023 年第一季度的下降相符,下降了 14%。

以太坊生态系统

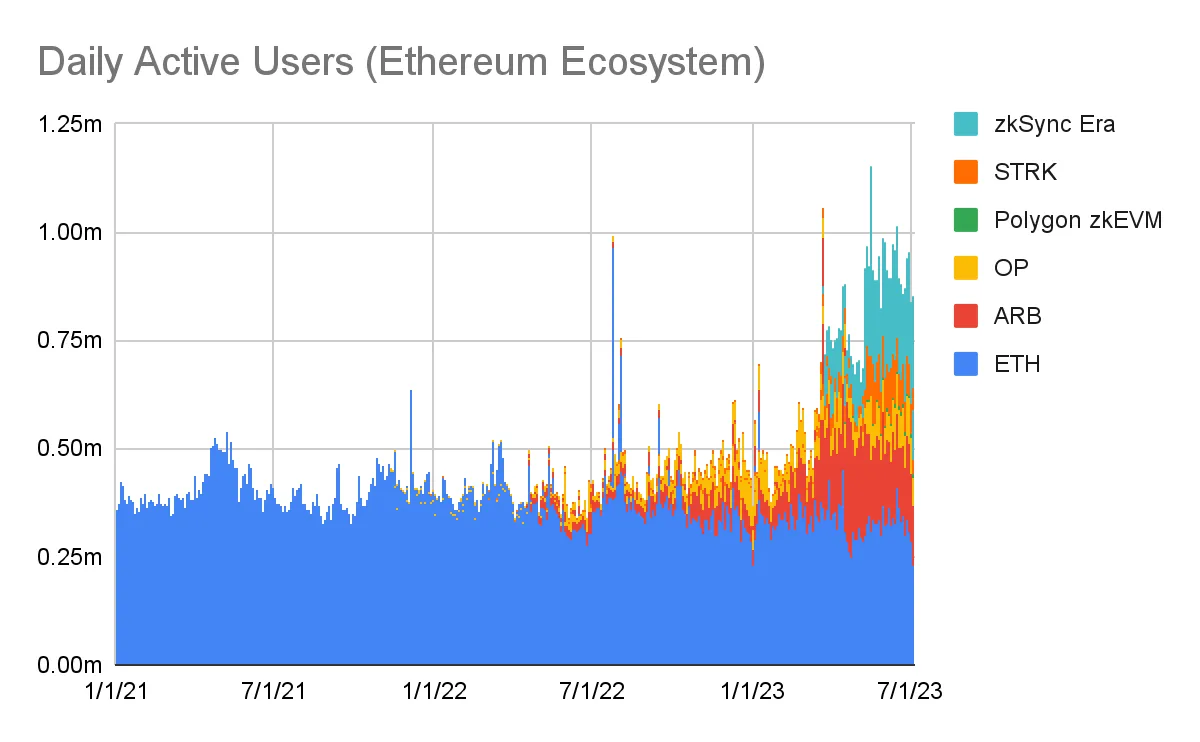

以太坊的健康状况越来越多地通过以太坊生态系统的状况来评估。以太坊生态系统包括其第二层扩展解决方案。Arbitrum、Optimism、Polygon zkEVM、StarkNet 和 zkSync Era 被用来确定以太坊第二层的健康状况。活动已经迁移到第二层,它们提供更便宜和更快的交易结算。评估以太坊生态系统,包括以太坊基础层和第二层的活动,呈现出不同的画面。以太坊生态系统中的日活跃用户(DAU)和平均每日交易次数正在增长。

自 2021 年以来,以太坊的日活跃用户(DAU)增长一直停滞不前。在过去一年中,以太坊生态系统中的 DAU 数量从 40 万增长到 80 万左右(见上图)。然而,以太坊生态系统中的 DAU 增长并不一定意味着有更多的人在以太坊生态系统中进行交互。更有可能的解释是,一部分以太坊的 DAU 也成为了以太坊第二层的 DAU。

Polygon PoS 的数据不包括在以太坊生态系统中。Polygon PoS 是以太坊的侧链。Polygon PoS 的用户可能会逐渐迁移到 Polygon zkEVM 链上。Polygon 的重点是 zkEVM 链。这种迁移可能对以太坊生态系统有利。Polygon PoS 上有 36 万 DAU,超过了以太坊的 30 万 DAU。以太坊的 DAU 在迁移后不会翻倍。相当数量的 Polygon PoS 的 DAU 很可能也是以太坊的 DAU。

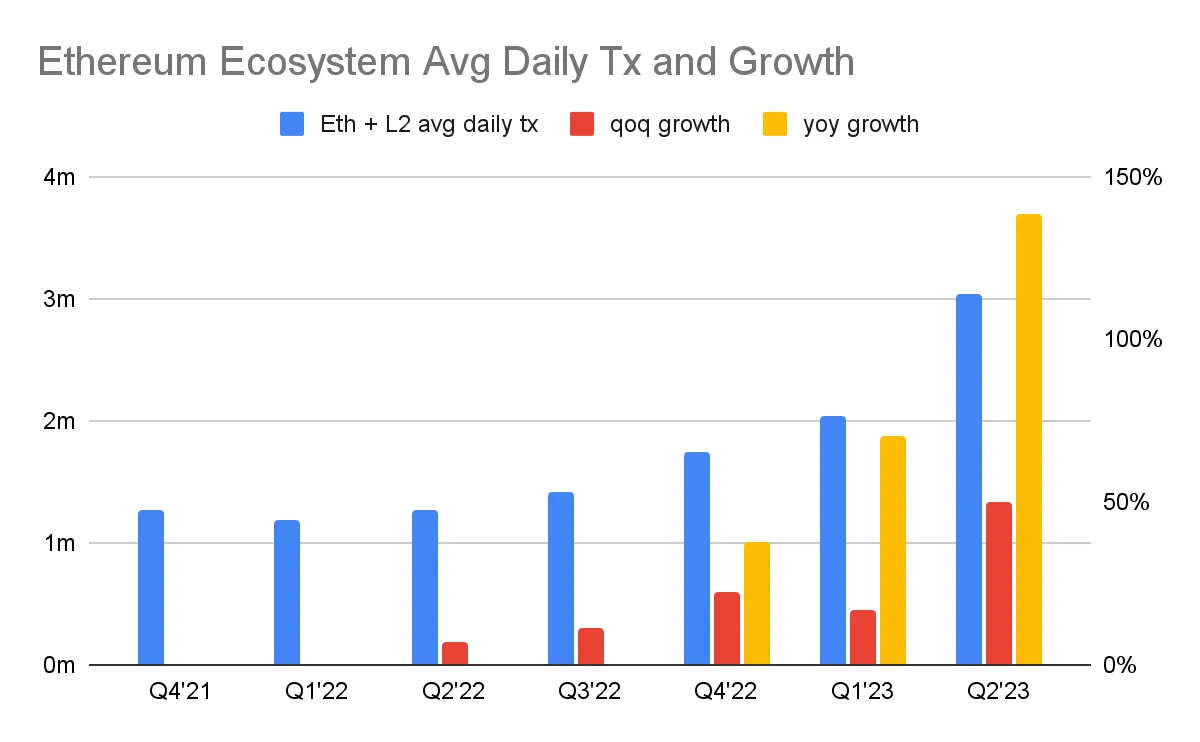

随着第二层的出现,以太坊生态系统中的 DAU 进行的交易越来越多。自 2020 年下半年以来,以太坊的日均交易次数一直在 100 万左右徘徊。以太坊的交易次数每天被限制在约 100 万次。第二层共计增加了每天 200 万次的交易次数。以太坊生态系统的总交易次数在过去一年中几乎翻了两番(见下图)。在以太坊上进行 1 次交易,第二层上就有 2 次交易。

Polygon 的 PoS 链平均每天有 240 万次交易。如果这些交易迁移到 Polygon zkEVM 链或其他以太坊第二层,将使以太坊生态系统的每日交易次数几乎翻倍。

整个以太坊生态系统的日均交易量在 2023 年第二季度达到 300 万笔,高于 2023 年第一季度的 200 万笔。整个以太坊生态系统的日均交易量环比增速从 2023 年第一季度的 17% 加速至 50%。23 年第二季度,以太坊生态系统的平均每日交易量同比增长 139%(见下图)。

以太坊生态系统上发生的平均每日交易量为 300 万笔,占除 Solana 之外的可编程区块链每日交易总量的 16%(见下图)。Solana 的交易数据无法与其他链直接比较。Solana 每天执行 2000 万次交易。它可以说是最高性能的区块链之一。然而,由于其交易吞吐量非常高且费用较低,其中很大一部分交易是垃圾交易。

如果将 Polygon PoS 纳入考虑,以太坊生态系统在总交易量中的份额将翻倍,约为 30%。在不考虑 BNB 和 Tron 的情况下,以太坊生态系统在每日交易量中占据了 60%的市场份额。BNB 和 Tron 与该组其他区块链有很大的不同,它们更加中心化。

以太坊损益表

总费用:Q2 总费用为453,235ETH(843,470,335美元),同比下降 17%,其中交易费用减少 13%,交易量下降 4%。总费用环比增长了 56%。环比增长是由于每笔交易的费用增长了 57%,而交易量下降了 1%。总费用代表用户为处理所有发布到以太坊的交易平台支付的总成本。在传统金融术语中,这是“公司”所产生的总收入。

毛利润:毛利润为381,565ETH(710,092,465美元),季度内的毛利润率为 84%,意味着 84%的总费用被销毁。毛利润通常被称为“网络收入”。它捕获了Token持有者应计的总费用的一部分。毛利润与总费用同比增长。

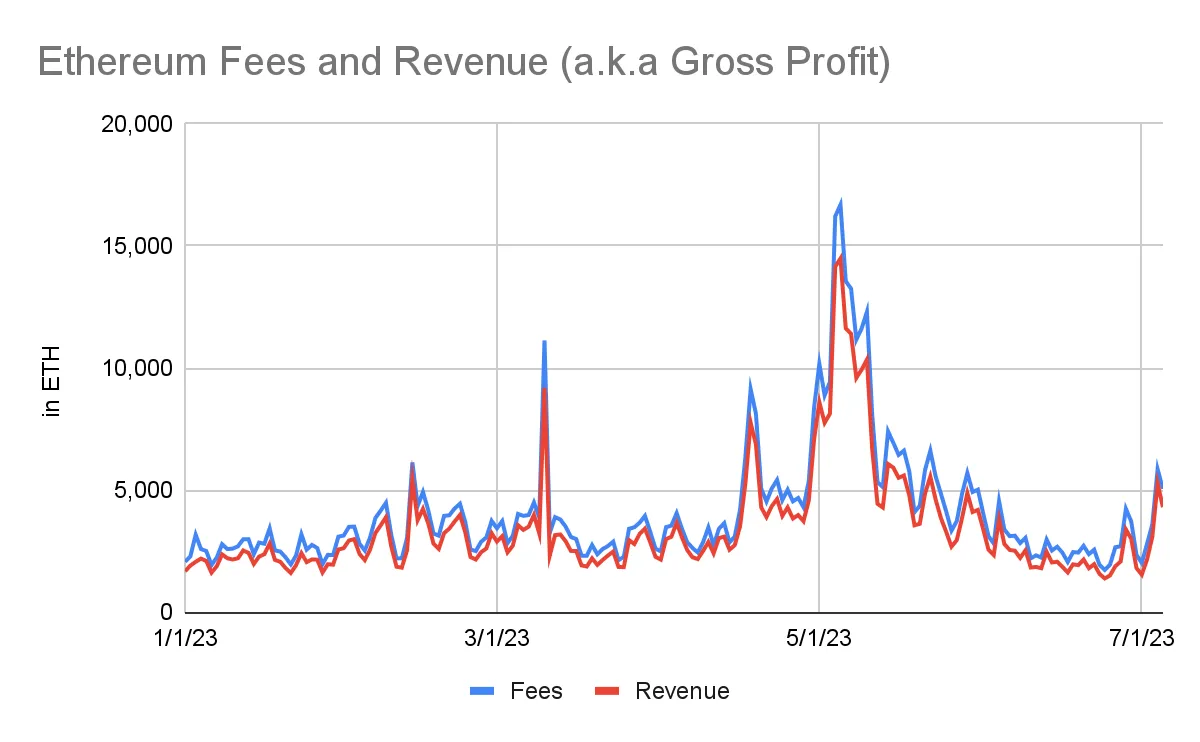

每日费用和毛利润(即收入)在 5 月份增长了两倍(见下图)。这一增长是由 Pepe 推动的 Meme 币狂热。随后,费用和毛利润(即收入)恢复到了正常水平。除非有另一个一次性费用驱动因素,否则在 2022 年第三季度,费用应该会环比下降。与 2023 年第二季度的平均每日费用相比,7 月的第一周平均每日费用下降了 27%。

净收入:Q3的净收入为227,147ETH(422,720,567美元),环比增长了近 3 倍。净收入的增长是由于总费用环比增长了 56%。净收入的环比增长展示了以太坊的运营杠杆效应。以太坊的成本并不随着总费用的增长而增长。以太坊的成本并不随着总费用的增长而增长。总费用环比增长 56%,但以太坊的固定成本(向验证者发行Token的成本)环比下降 5%。结果,净收入环比增长187%。

自引入 PoS 以来,以太坊每个季度都盈利。利润的显著改善是由于发行Token的成本下降了 90%。

待发行Token:以太坊在 2023 年第二季度销毁的Token数量超过了发行的数量。待发行Token从 1.2045 亿减少到 1.2022 亿。净发行Token(计算方法为年化净发行Token除以期初余额)从低个位数百分比下降到 -0.8%。以太坊在 2022 年将待发行Token数量增加了约 3%。现在,它减少了流通Token数量约 1%。

如何解读以太坊的损益表?

总费用代表用户支付的费用,用于将其交易发布到以太坊区块链上。总费用包括基础费用和小费。小费是转嫁费用,它支付给验证者。请注意,小费项目与支付给验证者的费用项目是相同的数字。它是一个可变成本。它与使用量成比例增长。用户支付小费以使其交易得到优先处理。

基础费用是用户支付的处理交易的费用。请注意,基础费用数字与毛利润数字相同。毛利润表示以太坊区块链为其处理的交易赚取了多少资金(以 ETH 计价)。有时也称为“网络收入”。毛利润率表示总以太坊费用中有多少被销毁。被销毁的Token将从流通中移除。这类似于股份回购。

发行Token的成本是支付给验证者以保持网络安全的费用。这是一个固定成本。它不会与使用量成比例增长。

净收入是基础费用(即毛利润)与新发行Token之间的差额。以太坊在 2023 年第二季度的净收入为 227,147 ETH,这意味着它在基础费用上收取的比新发行的Token多出 227,147 个。因此,以太坊的待发行Token减少了 227,147 个。

以太坊产生的净收入越多,销毁的 ETH 越多,待发行的Token就越少。待发行的Token越少,其他条件相同,每个Token的价值就越高。

结论

1.第二季度总费用的激增是短暂的

第二季度总费用的激增和由此导致的Token销毁是短暂的。它是由一次性事件——Meme 币狂热所驱动的。这一激增持续了大约两周。预计 2023 年第三季度的环比表现将较差。

2.重点在于L2解决方案

以太坊生态系统的运营指标,包括第二层扩展解决方案,显示出一个健康增长的网络。相比之下,以太坊独立的运营指标表明网络停滞不前。以太坊的增长是由第二层扩展解决方案推动的。它们的成功对以太坊至关重要。即将实施的 EIP-4844 将对第二层扩展解决方案和以太坊产生重大影响。

在短期内,增加以太坊的费用唯一的方法是通过增加每笔交易的费用,即更高的 Gas 价格。目前,以太坊每天的交易次数最多约为 100 万次。人们认为第二层交易将大幅增长。第二层交易将被批量处理为以太坊基础层的一个输入。一个昂贵的以太坊交易的成本将分摊给许多第二层交易的费用支付者。

3.已质押的 ETH 数量增长放缓

在 Shapella 成功实施之前和之后,已质押的 ETH 数量增长迅猛。增长放缓的趋势表明,已质押的 ETH 数量可能不会像之前预期的那样快速增长超过 50%。要达到 50%的质押比例,需要额外质押约 4000 万 ETH。以目前每月额外质押约 100 万 ETH 的速度,需要 40 个月或 3 年零 4 个月才能达到 50%的质押比例。

对于 ETH 的质押者来说,这不一定是件坏事。质押比例越低,支付给验证者的质押奖励就越高,因此,ETH 收益率也越高。ETH 收益率是质押、收益和 MEV 收益以及Token供应的通胀或紧缩的总和。最具经济吸引力的情况是质押比例低,因此质押收益高,费用高,因此收益率高。最不具经济吸引力的情况则相反。经济视角并不是驱动 ETH 价值的唯一参数。质押比例越高,区块链的安全性就越高,理论上导致 ETH 价值更高。

ETH 质押数量的增长放缓导致 Lido 和 Rocket Pool 的表现不佳。在本季度,LDO 和 RPL 分别下跌了 17%和 18%,而 ETH 基本持平。ETH 质押数量的增长放缓加上 Rocket Pool 迷你池的规模较小,意味着 RPL 买家数量减少。

4.以太坊的运营杠杆导致大规模销毁

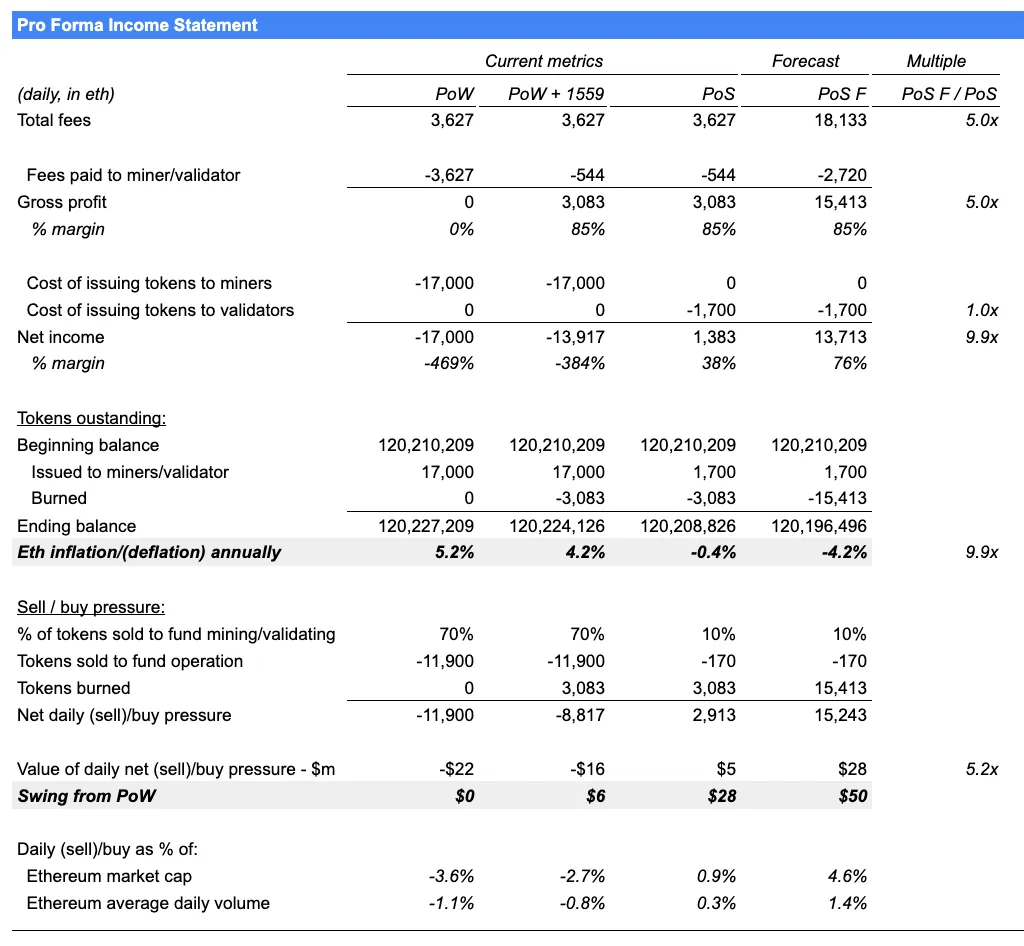

以太坊的盈利能力和销毁机制非常重要。以太坊从每天 2200 万美元的卖压(以 1860 美元的 ETH 价格计算)转变为每天 500 万美元的买入需求,差额为 2800 万美元。这 2800 万美元的变动相当于以太坊市值的 4.5%。

以太坊的 PoW 模型存在两个经济问题。首先,以太坊过去每天向矿工发行 1.7 万个Token,相当于年度稀释率的 5%。其次,据估计,这些Token中的 70%立即被出售以回补昂贵的挖矿。以 1860 美元的 ETH 价格计算,向矿工发行Token并随后出售导致每天 2200 万美元的卖压。

PoS 的引入和销毁机制的引入将每天 2200 万美元的卖压转变为每天 500 万美元的买入压力。以太坊现在每天销毁(即回购)价值 500 万美元的Token,而过去每天出售价值 2200 万美元的 ETH Token。下表概述了从 PoW 到 PoS 的预测损益表。

大多数人误解了以太坊的运营杠杆。运营杠杆是传统金融术语,用来描述利润增长速度远高于收入增长速度的资产。利润之所以大幅增长,是因为运营成本不增长,而收入增长。技术人员通常不理解运营杠杆。传统金融投资者不理解加密货币。

上图中的“预测”列展示了以太坊的运营杠杆。预测列假设总费用增长 5 倍。费用增长 5 倍,导致净收入增长 9.9 倍。当总费用增长时,以太坊的固定运营成本,即向验证者发行Token的成本,并不会增加。净结果是以太坊的通缩率增长了 9.9 倍。与当前的 0.4%通缩率相比,当收入增长 5 倍时,以太坊每年将减少待发行Token数量 4.2%。购买需求将增加 5.2 倍,从每天的 500 万美元增加到 2800 万美元。