作者:Moni 编译 / 来源:Checkmate/Glassnode

**

数字货币市场如何从当前低迷状态下尽快复苏,无疑是对投资者信念的一次巨大考验。

**

本文来自 Checkmate/Glassnode,原文标题:Surveying the May 2021 Sell-off, 由 Odaily 星球日报 Moni 编译

2021 年 5 月,在经历了比特币历史上最具戏剧性的暴跌之后,投资者的信念开始受到考验,区块链分析公司 Glassnode 评估了链上市场反应,下面就让星球君(ID:o-daily)和大家一起来看看吧。

2021 年 5 月 19 日,比特币市场经历了自 2020 年 3 月 12 日“黑色星期四”以来最重大的流动性下跌和价格波动。在此之前的几个月里,比特币价格一直处于 5 万美元上方的盘整状态,之后在 Coinbase 上市“刺激”下突破了 6 万美元并创下历史新高。

5 月 19 日的市场抛售导致出现了比特币历史上最大的单日蜡烛图,日内价格差异区间竟然高达 11,506 美元,这意味着从 5 月 9 日到 5 月 19 日这十天内,比特币价格总共下跌了 47.3%。这种戏剧性的下行价格走势令整个市场感到意外,尤其是这次暴跌事件发生在比特币历史上持续时间最长的牛市期间。因此,许多人认为这次比特币牛市可能快要结束了,甚至要重新恢复到长期熊市结构之中。

在这篇文章中,我们将研究一些导致市场抛售结构指标,以及对未来牛市和熊市发展趋势的评估,内容主要包括三个方面:

1、一些对链上支出模式中机构需求和分配放缓发出预警的指标。

2、分析进出交易平台的Token流量以及稳定币对退出流动性(或者是 Dry Powder)的需求。

3、与之前的周期、抛售和持有者行为进行对比,以判断市场下一步是金融宏观牛市还是熊市。

(星球君 o-daily 注:Dry Powder 是一个美国金融行业的俚语,是指用于支付未来债务的手头现金储备,例如,如果风险投资家预计 IPO 市场会出现糟糕的时期,您可能会听到他说“我们希望保留足够的 Dry Powder,以便在这些困难时期继续为我们的公司提供资金”。)

机构需求的变化

机构需求的变化

随着比特币市场不断增长和成熟,如果想要达到新的高度,就必须吸引更大的资金和更多投资者,这次牛市的主要驱动力无疑是机构资金入场,主要原因是美国政府为了应对新冠病毒疫情采取了非同寻常的货币和财政量化宽松政策。

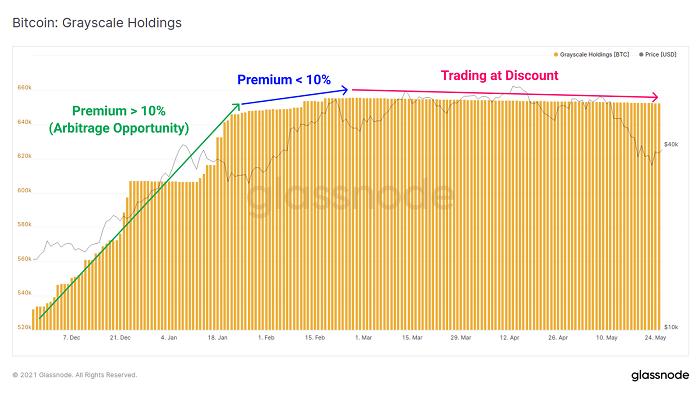

在 2021 年之前,传统机构投资者可以使用的比特币投资工具主要是灰度比特币信托基金产品 GBTC。在 2020 年的大部分时间和 2021 年初,由于机构投资者的需求强劲,许多人从 GBTC 的溢价中受益。GBTC 具有双重目的,因为它将 BTC Token从流动性中移除,造成自我强化的供应紧缩,从而推动了不断增长的机构需求。

2021 年 1 月,GBTC 比特币信托基金的流入量已经接近 5 万枚 BTC,而 GBTC 的交易溢价始终保持在 10% 至 20% 之间。但是在 1 月下旬的时候,溢价率却推低至 10% 以下,而 BTC 的流入量也开始急剧放缓。2 月下旬,GBTC 的资金流入完全停止,GBTC 不得不开始以相对于现货价格更低的折扣价进行交易。

到 2021 年 5 月中下旬时,GBTC 已经折价交易了 3 个多月时间,5 月 13 日 GBTC 甚至创下 21.23% 的折价率高点。GBTC 折价的存在既消除了巨大的供应下沉,也提前预警了自二月下旬以来机构需求开始越来越疲软。

然而,随着最近市场出现较大程度的抛售,GBTC 的折扣率已经开始收窄,达到 -3.8%。这表明,随着比特币现货价格的下跌,机构兴趣、或者说套利交易者的信念又开始上升了。

上图展示了 Grayscale 比特币信托基金溢价率的走势变化。

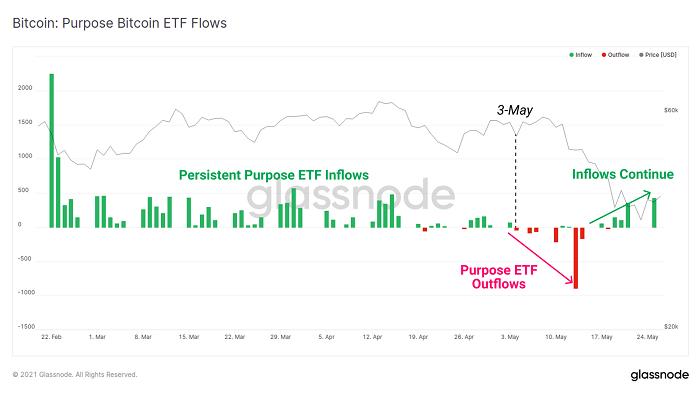

我们再来看一个“类似”的故事,从 4 月底到 5 月初,加拿大此前推出的比特币交易平台交易基金 Purpose Bitcoin ETF 一直有资本流入,此后由于数字货币市场开始出现疲软迹象,该比特币交易平台交易基金资金流出量不断增加。然而和灰度比特币信托基金一样,当比特币价格下挫之后,需求流量似乎出现了较为明显的反弹,五月下旬时,Purpose Bitcoin ETF 的流入量又重新上升。

上图展示了加拿大比特币交易平台交易基金 Purpose Bitcoin ETF 的资金流入走势变化。

从灰度比特币信托基金和加拿大比特币交易平台交易基金 Purpose Bitcoin ETF 的资金流入走势可以看出,机构需求从 2021 年 2 月至 5 月有所减弱,这两个基金都对比特币流动性供应产生了影响。从积极的方面来看,随着灰度比特币信托基金不再以折扣价销售、Purpose Bitcoin ETF 资金流入量出现反弹,似乎表明最近市场价格下挫似乎“刺激”更多投资者重新购买比特币。

2021 年 5 月数字货币交易平台动态

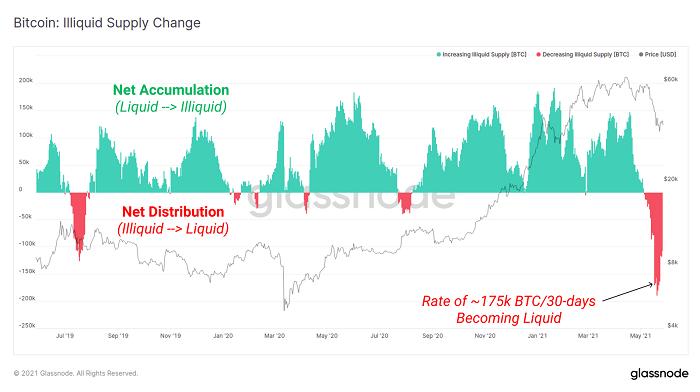

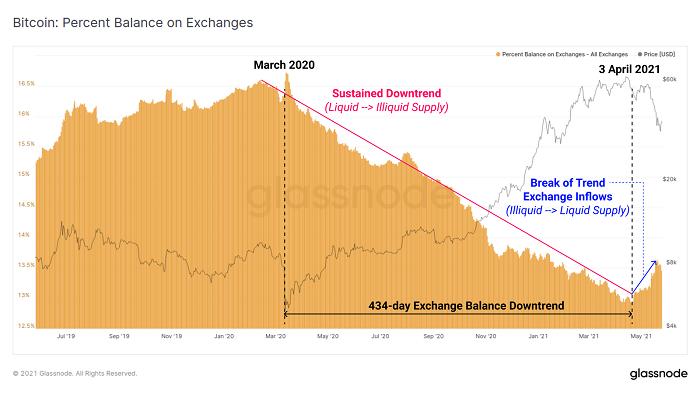

由于新冠病毒疫情引发的市场恐慌,2020 年 3 月比特币和股市都出现暴跌,但之后,比特币开始登上世界宏观经济的舞台,这一效应在交易平台余额中就可以清楚地观察到。在此前一段时间内,数字货币交易平台余额经历了戏剧性逆转——从持续积累到不断流出。另外,交易平台的 BTC 交易量则从流动状态转变为非流动状态,造成了自我强化的供应紧缩,这可能是 BTC 开始从交易平台转移到机构托管人以及冷钱包所导致。

根据非流动性供应变化指标,我们可以看到过去 30 天里比特币从流动状态转变为非流动状态的比率(绿色条)——近两年的积累幅度可想而知,但 5 月份的抛压规模也可圈可点。毫无疑问,在最近的市场抛售中,投资者显然受到了惊吓。

虽然尘埃落定可能还需要一段时间,但非流动性供应变化指标回归到“积累”状态将是一个非常强烈的信号,这表明投资者信念已经回归,反之则可能表明市场将会有新一波的分销(distribution)。

上图展示了比特币非流动性供应变化。

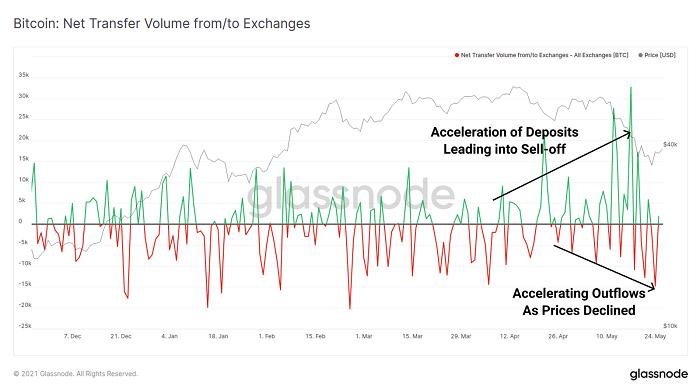

在市场抛售前的几个月里,我们还看到了一种趋势,即:发送到数字货币交易平台的资金额越来越大。相反,随着比特币价格下跌,一些投资者开始逢低买入,又把大量数字货币引入交易平台。

不过,交易平台余额总量却出现了下降趋势,我们发现这种状态已持续超过 434 天,但在 4 月 3 日,我们观察到交易平台流入资金链显着增加,这与上图中以前流动性差的数字货币重新进入流通循环相一致。请注意,导致市场出现这种情况有许多因素,而且这些因素很可能同时发生,比如:

1、以分销和销售为目的,交易平台流入更多比特币。

2、为贷款、期货和保证金交易提供抵押品。

3、资本转向其他资产(比如 ETH)。

4、散户投资者所主导投机和交易,尤其是与币安智能链相关的一些交易活动。

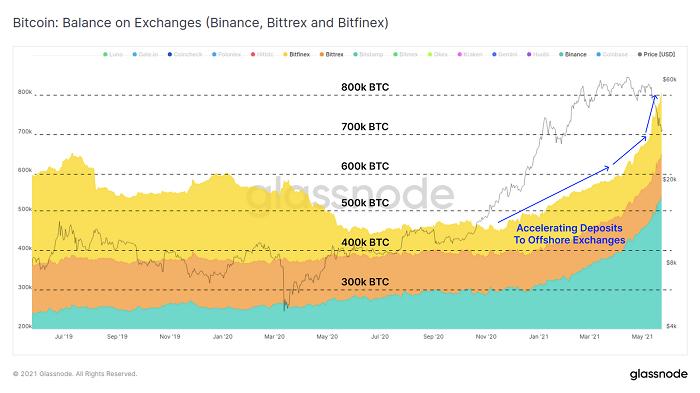

下面,让我们在进一步细分研究下这一趋势:实际上,除了 BN、Bittrex 和 Bitfinex 这三个交易平台,其他大部分数字货币交易平台的资金流出 / 流入基本上维持了“净中性“(net-neutral)状态。整个 2021 年,数字货币交易平台见证了 BTC 的加速流入,其中 BN 尤其明显,在今年 5 月的市场抛售期间,这些交易平台持有的 BTC 总余额在短短 1 周内增加了 10 万多枚。

值得一提的是,这些数字货币交易平台都没有在美国开设服务实体,这也表明,对于不同国际司法管辖区之间的数字货币市场抛售事件,行业反应和信念存在差异。

数字货币交易平台余额变化图

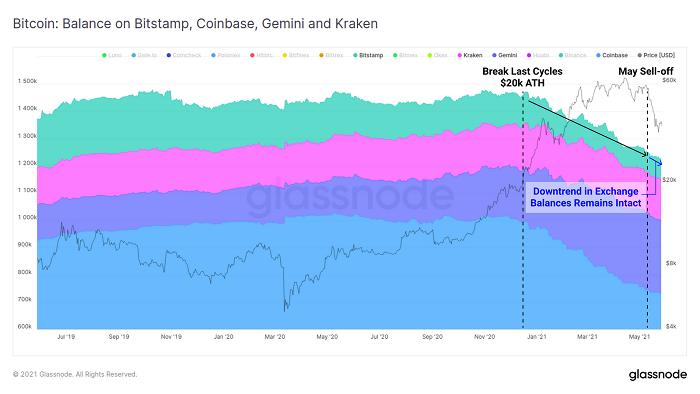

另一方面,总部位于美国的数字货币交易平台 Coinbase、Gemini、Kraken 和 Bitstamp,这些交易平台余额则在持续下降,也对整个五月份数字货币市场走势产生了巨大影响。

数字货币交易平台余额变化图

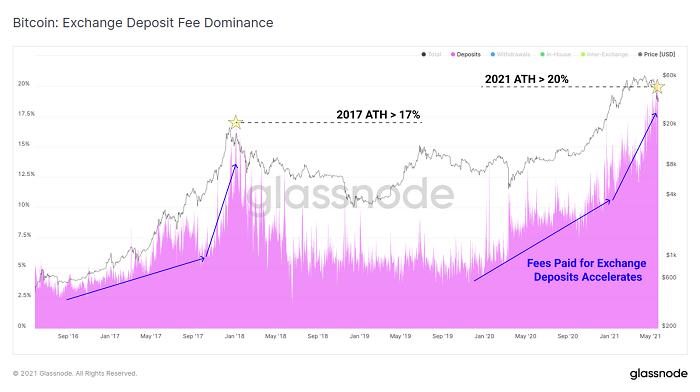

最近,用于交易平台存款的链上交易费用比例也有所加快。与 2017 年牛市相似,在达到新的 ATH (历史新高) 之前,整个市场对交易平台存款的需求通常会加速,这次也是如此,目前链上费用总量已经上涨了 20%。这表明比特币持有者迫切需要优先考虑存款,无论是出于恐慌,还是因为市场调整期间需要重新抵押保证金头寸。

上图展示了交易平台费用占比变化趋势。

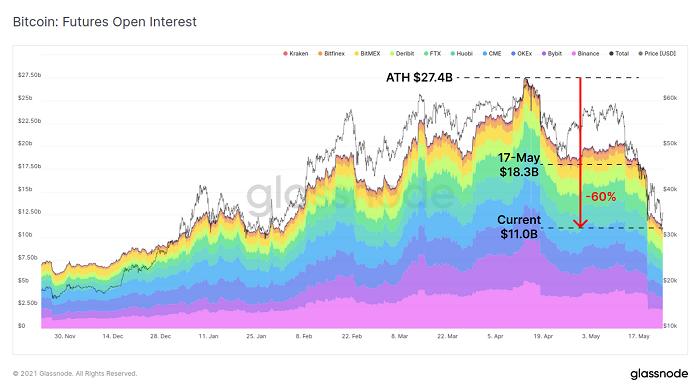

最后,在交易平台方面,衍生品市场出现了大规模去杠杆化,导致市场出现一连串的抛售、追加保证金和清算活动。4 月中旬,期货未平仓合约规模曾达到 274 亿美元峰值,但从那时开始到五月底,超过 60% 的未平仓合约已被清算。值得注意的是,期货未平仓合约只是加密货币市场中可用的一种杠杆形式,而额外的保证金来源来自加密贷款、期权市场、以及越来越多的 DeFi 协议,我们将在本文中继续讨论他们对市场抛售会产生什么样的反应。

上图展示了期货未平仓合约变化趋势。

流动性退出 vs. Dry Powder

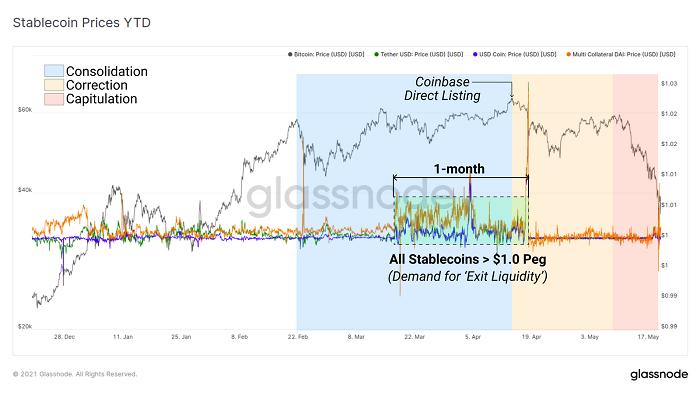

毫无疑问,在如今的加密货币市场中,稳定币一直扮演着储备资产的角色,每个稳定币也都有各自独特的机制来保持价值“稳定”。因此,通过分析与 1 美元锚定挂钩的稳定币价格表现,我们可以洞察数字货币市场对流动性退出的需求。结果显示,在今年 3 月和 4 月,三大稳定币 USDT、USDC 和 DAI 的交易价格均高于 1 美元的锚定价格,直至 Coinbase 直接上市,这种高溢价状况才有所缓解。这表明,市场可能存在对稳定币流动性退出的强劲需求,与预期“抛售”也有较大关联。

稳定币价格实时图表

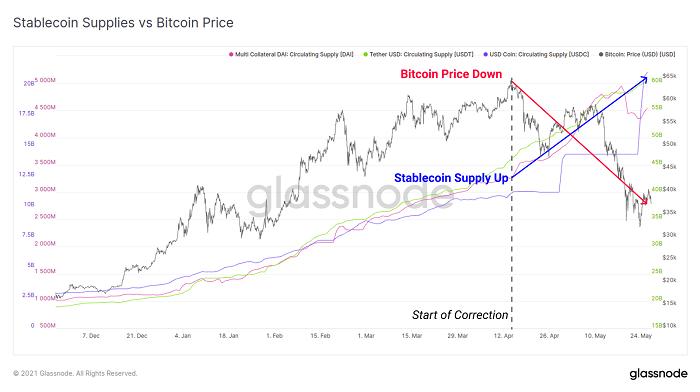

然而,就在数字货币市场抛售期间,稳定币的流通供应量却创下历史新高。自 4 月 14 日市场开始修正以来,稳定币供应量在过去的一个半月时间内出现了大幅增长,主要包括:

1、USDT 增加 142 亿美元,涨幅超过 30%;

2、USDC 增加 97.2 亿美元,涨幅超过 88%;

3、DAI 增加 12.2 亿美元,涨幅超过 38%。

上图是稳定币供应量的变化趋势图。

稳定币供应比率 (SSR) 是一个将比特币市值与稳定币总供应量进行比较的直播,旨在衡量原生加密货币和以美元计价的购买力——

-

如果 SSR 值较低,则意味着相对于比特币市值,稳定币供应量较大(即 Dry Powder);

-

如果 SSR 值较高,则意味着相对于比特币市值,稳定币供应量较小。

由于最近市场波动导致比特币市值缩水,因此我们看到最近稳定币供应量出现增长,当前 SSR 值已经降低了 7.5 倍,达到历史最低点。

HODLer 的消费行为分析

HODLer 的消费行为分析

最后,我们来分析一下市场支出与 HODLing 行为。

在此,我们会特别关注两类投资者——

1、新晋投资者:他们可能对比特币的价格波动比较敏感,更容易产生 FUD (惧、惑、疑) 情绪,这些人被看做是短期持有者(Short Term Holders, STH);

2、长期持有者(Long Term Holders,LTH),他们已经经过多年战斗的洗礼,身上也留下过岁月的伤疤。

在 2020-2021 年的牛市中,持有 6 个月到 3 年之间的Token(代表了最后一个周期的买家)经历了两个市场抛售增加的时间段:

1、2020 年 12 月至 2021 年 2 月,因为在这段时间内,比特币价格从 1 万美元上涨至 4.2 万美元,有部分比特币持有人在这段市场走强期间抛售,实现了利润。

2、2021 年 4 月下旬至 5 月中旬,这段时间,人们发现一些早期投资者开始抛售自己的比特币,这可能有两个原因,一个可能是资本轮换(此时 ETH 价格翻了一番,投资人可能选择抛售比特币购买 ETH),另一个可能是为了应对疲软的市场结构而选择“割肉”。

然而,在这两个时间段之后,随着比特币价格的调整,市场抛售显著放缓。这表经验丰富的投资者在市场出现重大调整之前相当擅长卖出,但是随着比特币价格逐渐走低,他们也倾向于重新拾回 “HODL” 信念(并且也可能选择逢低买入)。

如果把“老炮”们的消费行为与 2017 年市场高峰时期进行比较的话,我们可以看到一个有点相似的模式——只要市场变得欣喜若狂,“老炮”们就会放缓抛售。然而,随着熊市的可能性增加,尤其是美国政府在疫情期间发布了“大撒币”救济政策,因此导致市场重新焕发出活力。同样的事情其实也在 2018 年期间发生,当时整个加密货币市场处于低迷状态,但从当年 11 月开始逐渐复苏。

早期投资者抛售比特币,是当前市场结构中需要关注的一个重要指标,因为这种情况可能表明,当美国政府在新冠病毒疫情期间增发大量货币推动市场反弹的时候,他们希望大规模“退出”获利。相反,如果早期投资者没有抛售比特币,则说明 HODLer 们依然坚守价值,侧面反映出市场前景仍然更加乐观。

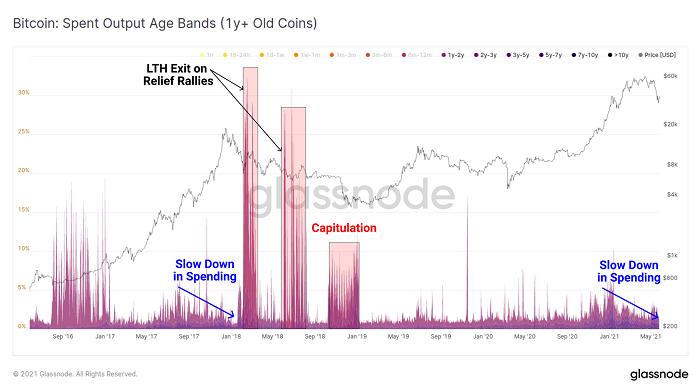

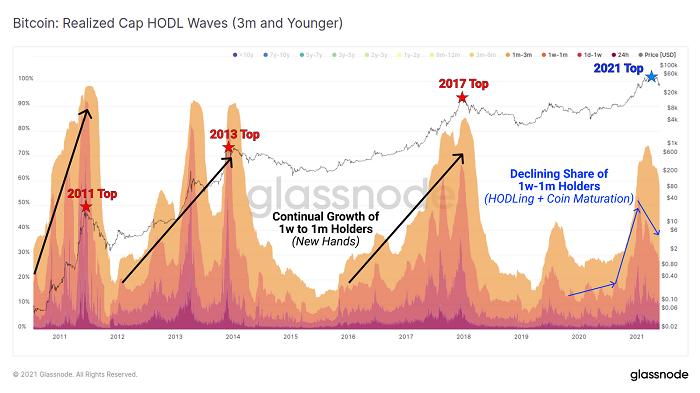

上图展示了不同持币时间的比特币抛售输出变化比例趋势。

The Realised Cap HODL waves 提供了一个关于不同持币时间的比特币抛售输出变化比例趋势图,如上图所示,根据图示我们可以看出一种典型的循环模式,主要有两大特点:

1、早期投资者持有的比特币在熊市期间又重新开始不断积累,一些过去的投机者也开始转变为长期持有者(LTH);

2、新晋投资者持有的比特币在牛市期间开始增多,因为早期投资者把“价格更贵的比特币”分配给了新入场的、弱手的投机者。

在当前的市场结构中,随着新晋投机者进入市场,我们看到了持币时间小于 3 个月的投资者成为了市场最大推动力,这与最初的牛市反弹一致,在比特币价格从 1 万美元上涨到 4.2 万美元之后,早期投资者持有的比特币开始被消费。在这个周期中,我们可以看到一个最明显的不同在于——新晋市场投机者的份额出现下降,对于这种现象可能有以下三种解释:

1、市场对衍生品和工具的访问需求开始增加,以在完全不与区块链交互的情况下获得价格敞口。

2、散户投机者对比特币以外的其他加密资产产生偏好和 / 或存在单一偏见,他们也开始尝试类似的衍生品和链下杠杆交易。

3、在牛市周期里早期积累的机构买家提升了市场成熟度和持有行为,并且没有受到早期投资者提前扩张引发市场波动的影响。

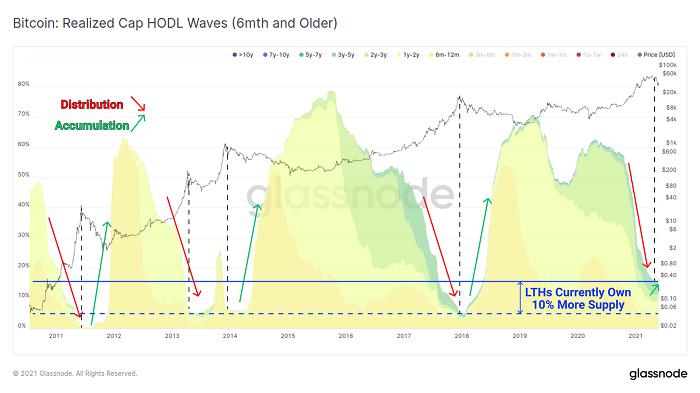

从上面这张图表的倒置来看,我们可以看到,关于早期投资者持有的比特币比例有两个观察结果:

1、长期持有者持有的比特币供应量实际上已经恢复到积累状态,这意味着市场越来越成熟和机构 HODL 仍在发挥作用。如果这种情况发生,很可能意味着熊市的开始,但最终也会促进市场供应两紧张。

2、相比于之前所有市场周期,目前长期持有者目前持有的活跃比特币供应量多 10%。

第二点可能被解释为看涨,因为这意味着 HODLers 分销的比特币数量变得更少。然而,这一点也可能被认为是看跌的,因为它表明需求不足以吸收这种待售供应量相对较少。

归根结底,市场抛售期间,最终可能会因为资金损失而产生巨大痛苦的投资者,主要是因为自己未实现收益不断蒸发,无论是回到成本基础,还是未实现的损失。这里引入一个“Net Unrealized Profilt and Loss”(NUPL) 指标,可以基于市值比例计算未使用Token供应所持有的总损益程度,Net Unrealized Profit/Loss (NUPL)发明者是市场研究机构及比特币投资机构 Adamant Capital,并由数据科学家 Rafael Schultze-Kraft 进一步归纳总结。大致的算法是由比特币市值(Market Value)与已实现市值_(Realized Value——如果你不太清楚已实现市值,它大致是指Token在区块链网络上最后一次移动时的美元价值所汇聚成的市值)_的差值再除以市值。Rafael Schultze-Kraft 认为当对 NUPL 值设置不同的阈值(threshold)就可以明确区分出周期当前所处的状态。

指标公式:

NUPL = 相对未实现的利润 - 相对未实现的损失

或者

NUPL = (当前币种市场总值 - 已实现的币种价值)/ 当前币种市场总值

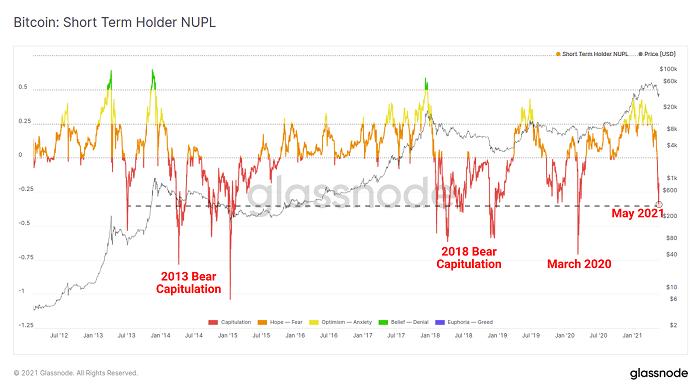

如果我们通过短期持有者(即持币时间小于五个月的持有者)过滤这个指标,我们可以看到今年五月份的市场抛售规模与上次熊市期间相当,甚至可以算是比特币历史上最大规模的下跌之一。2021 年,有大量买家依然持有不少比特币,我们已经发现,市场正在试图复苏,本文撰写时,据 Coingecko 数据显示,比特币价格开始向 4 万美元,而这买家手中持有的比特币可能会成为“间接供应”,继而为牛市的蓄积力量。

短期持有者 NUPL 实时图表

如果我们同样分析长期持有者持有的Token,也会得到一张图表,结果显示,当前比特币市场正站在历史的刀刃上。长期持有者通常会在某个时间点(some point in time)实现盈利(或亏损),为此,该区块链分析门户创建了一个“时间点”专用指标:PnL,该指标可以检查长期持有者的“疲惫水平”——即坚持持有 BTC 的临界点,一旦该指标被突破,那么将促使他们抛售 BTC 并接受市场盈利或亏损。

目前长期持有者的净未实现 PnL 正在测试 0.75 水平,也是此前牛市和熊市周期之间转换的关键水平,只有在 2013 年市场“拉杆上篮”反弹期间才出现。如果长期持有者的收益继续下降,他们可能会在某个时间点抛售,但另一方面,价格上涨和逢低买入也会造成市场供应紧张,继而出现类似于 2013 年拉低走高的情况。

短期比特币持有者——主要是持有 BTC 不到一周时间的实体——是主要这次市场震荡期间的最大卖家。在上个月的市场低迷阶段,许多刚刚入场没多久的 BTC 持有者开始恐慌性抛售,导致比特币在此段时间内从历史最高价下挫 38%。

与此同时,比特币价格上涨 / 下跌波动幅度持续保持较高水平(大多数时间都是两位数百分比),这对短期交易者而言并不友好。TradingView 的 24 小时比特币波动率指数显示,该指标在 4 月 2 日一度触及 1.9 低位,但在 5 月 20 日却飙升到 19.7 左右——这意味着在短短一个多月时间内比特币波动率指数上涨了 936%,结果显而易见,比特币价格也从 65,000 美元附近的历史高位修正至 30,000 美元低点。

总结

总结

在这篇文章中,我们深入探讨了许多描述比特币最壮观(和可怕)抛售之前、之中和之后的市场结构指标。数据不会说谎,我们其实能从一些可用数据中解释牛市和熊市情况:

对于熊市而言——

1、机构需求从 2021 呢喃 2 月份开始明显疲软,由此导致的供应下降 / 挤压在很大程度上消散了。

2、数字货币交易平台余额显着增加,导致大量Token交易额上涨,间接供应现在也必须重新累积。

3、Coinbase 上市之后,我们从稳定币价格变化可以看出市场分销正在进行中,在市场大量抛售之前,早期投资者持有的比特币正在被抛售。

4、大量短期持有者仍然没有大量抛售自己持有的数字货币,而长期持有者的未实现收益哼处于历史边缘,这与过去的熊市情况相吻合。

对于牛市而言——

1、尽管价格暴跌提供了机构重新兴趣的早期迹象,但机构投资产品,比如灰度的 GBTC 和加拿大比特币交易平台交易积极 Purpose ETF 已经显示出复苏的迹象。

2、虽然交易平台余额有所增加,但更细微的观点表明,总部位于美国的受监管交易平台和离岸交易平台之间存在差异,也许会存在司法偏见。

3、稳定币的发行量急剧扩大,创造了历史上规模最大的加密原生美元购买力。

4、大多数抛售行为似乎仍来自于短期持有者,而长期持有者的信念似乎越来越坚定,不少人在市场下跌期间选择入场并加大购买。

呼吁大家 “HODLing Bitcoin”(持有比特币)是一件很容易的事,但对于大多数投资者来说,在看到五月份这样剧烈的市场波动之后,内心难免会出现波澜。显而易见的是,上个月数字货币市场的抛售规模非常大,但从目前市场情况来看,仍有大量买家尚未“出手”。在数字稀缺的有利宏观背景下,数字货币行业如何从当前低迷状态下尽快复苏,无疑是对市场信念的一次巨大考验。

不容错过的往期精彩

!Glassnode:加密市场“黑色五月”全解析

优质的推送带来深刻的思考

给 Odaily 标星, 让你先与众不同